Por Guillermo Villalobos M.

Con el Acuerdo de París y la entrada en escena de las Contribuciones Nacionalmente Determinadas (CND) y los mecanismos concebidos para alcanzar estas contribuciones, se creó todo un nuevo panorama para que nuevas iniciativas y estructuras de financiamiento climática se desarrollasen en línea con la política climática internacional de la CMNUCC (Véase Los mercados de carbono y el Acuerdo de París).

El reconocimiento en el Acuerdo de París de los mecanismos basados en enfoques cooperativos, es decir, los mercados voluntarios de carbono, allanó el camino para que se desarrollen nuevas iniciativas de inversión con el fin de crear y/o ampliar este tipo de mercados de carbono. En este marco, una de las iniciativas más destacadas fue lanzada en 2021 por el gobierno estadounidense bajo el nombre de Coalición para la Reducción de las Emisiones mediante la Aceleración del Financiamiento Forestal (LEAF por sus siglas en inglés)[1].

LEAF es una de las propuestas climáticas en torno a los bosques que con la participación de determinados países y empresas afirma haber canalizado 1.5 billones de dólares americanos destinados a “detener la deforestación tropical para el año 2030”. Ahora bien, ¿cómo pretende la LEAF parar la deforestación? Para responder esta pregunta, es necesario entender qué es específicamente la Coalición LEAF, quiénes lo conforman y cómo funciona, así como identificar cuál es su visión de los bosques y de la deforestación y a quiénes pretende beneficiar.

¿Qué es la Coalición LEAF?

Lanzada a principios de 2021 durante la Cumbre de Líderes Sobre el Clima, la Coalición LEAF se constituye en una alianza voluntaria de gobiernos y empresas privadas con el fin de proporcionar pagos basados en resultados a países en vías de desarrollo “comprometidos con la protección de sus bosques tropicales” y así “contribuir a detener la deforestación y la degradación de los bosques tropicales y subtropicales para 2030”[2].

En resumidas cuentas, la Coalición LEAF crea un mercado voluntario de carbono por concepto de REDD+ de “alta integridad” procedentes de programas a gran escala gestionados por gobiernos nacionales o subnacionales con bosques tropicales y subtropicales. En este sentido, LEAF opera bajo el enfoque de REDD+ jurisdiccional (véase REDD+ y los mercados de carbono), tomando como referencia un área de bosque mínimo de 2.5 millones de hectáreas por jurisdicción[3].

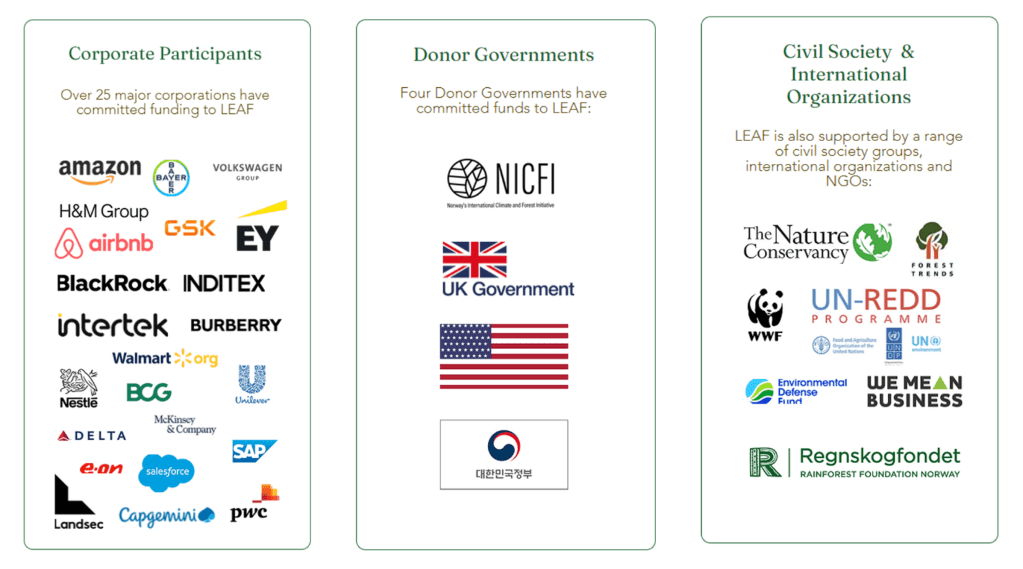

La Coalición está conformada por: los gobiernos de EE.UU, Noruega, Reino Unido y la República de Corea. Además, incluye a un conjunto de 23 empresas transnacionales, donde se destacan: Amazon, Bayer, Nestlé, BlackRock, Airbnb, Delta Air Lines, Walmart, entre otras[4]. Asimismo, cuenta con la colaboración de grupos de la sociedad civil y grandes ONG conservacionistas, tales como: The Nature Conservancy (TNC) y Wold Wildlife Fund (WWF), entre otras. En total, la Coalición pretende movilizar 1.5 billones de dólares americanos en financiamiento para el pago a jurisdicciones forestales tropicales y subtropicales.

Gobierno, empresas y organizaciones de la sociedad civil que conforman la Coalición LEAF

Fuente: leafcoalition.org (2024)

La organización estadounidense sin fines de lucro Emergent es la entidad intermediaria entre las jurisdicciones con bosques, los gobiernos donantes y el sector privado para movilizar los fondos para los proyectos de reducción de las emisiones derivadas de la deforestación y degradación del bosque; y ofrece apoyo como contraparte para la compra y venta de reducciones de emisiones. Por ello, Emergent actúa como coordinador administrativo de LEAF[5].

¿Cómo funciona la Coalición LEAF?

El proceso para acceder a los fondos de la Coalición LEAF empieza por la convocatoria y la aplicación de las jurisdicciones interesadas, siguiendo un formato previamente establecido. De acuerdo a la última convocatoria de propuestas lanzada en 2023, LEAF pretende proporcionar un apoyo financiero para “catalizar reducciones” de gases efecto invernadero (GEI) derivadas de la deforestación y degradación de los bosques a través de acuerdos “de compra a futuro y compromisos de precios mínimos de 10 dólares por tonelada para al menos 100 millones de toneladas de dióxido de carbono equivalente (CO2e)”[6].

En línea con lo estipulado en el artículo 6 del Acuerdo de París, y con el propósito de coadyuvar a las jurisdicciones participantes en la consecución de sus metas de protección de bosque, el financiamiento provisto por la Coalición permite utilizar los resultados de mitigación de las emisiones asociada a las Unidades de Reducción de Emisiones (URE) para cumplir los objetivos de las CND[7]. De este modo, LEAF adopta ambos enfoques: tanto como un mecanismo de financiación como un mercado voluntario de carbono.

El proceso comienza analizando las emisiones de los bosques de la jurisdicción proveedora (nacional o subnacional), estableciendo un nivel de referencia basado en el promedio de las emisiones históricas de los últimos cinco años (las mismas que deberán ser actualizadas en un lapso de tiempo similar). Es en base a ese nivel referencial que se miden las URE a ser obtenidas en el plazo del financiamiento; las mismas que pueden ser por concepto de reducción de la deforestación y degradación o por restauración forestal. Como en todo proyecto de pagos basados en resultados, los pagos se efectúan –a raíz de una o dos veces por año- una vez verificadas y acreditadas las URE; proceso llevado a cabo por certificadoras independientes aprobados por LEAF (Van Dam, 2022).

Existen algunos criterios adicionales que se debe cumplir a fin de poder acceder a este financiamiento, dos de los cuales son los más condicionantes. El primero y principal es que las URE se emitirán solamente bajo el Estándar de Excelencia Ambiental REDD+ (TREES por sus siglas en inglés) para la reducción y eliminación de emisiones REDD+ jurisdiccional desarrollado y operado por la Arquitectura para las Transacciones REDD+ (ART por sus siglas en inglés)[8]. Así, al comprar únicamente créditos de carbono forestal registrados y emitidos por la ART, conocidos como créditos TREES, la Coalición LEAF afirma que “garantiza la máxima integridad medioambiental y social de los resultados de REDD+ (…) [fomentando] la confianza de los compradores”[9]. El periodo de acreditación de estos créditos TREES es de cinco años, renovable por un quinquenio adicional, siempre y cuando se cumplan con los compromisos convenidos (Van Dam, 2022).

Como vimos, el enfoque de LEAF es de carácter nacional o subnacional. Por ello, ART solo emitirá créditos TREES a nivel jurisdiccional y exige que éstas demuestren que tienen los derechos sobre el carbono –o el derecho a beneficiarse de ellos- para poder hacer los pagos correspondientes. En este sentido, ART considera responsabilidad de las jurisdicciones el establecer colaboraciones con el sector privado, los pueblos indígenas y las comunidades locales que se encuentran bajo su administración; al igual que encontrar formas adecuadas de “anidar” otros proyectos que se estén desarrollando en su región (Van Dam, 2022)[10].

El segundo requisito que la Coalición hace hincapié es “garantizar la participación plena y efectiva de las partes interesadas, en particular los pueblos indígenas y las comunidades locales”. En este sentido, la iniciativa LEAF aplica también los estándares ART/TREES por sus salvaguardas ambientales y sociales; requiriendo que “las jurisdicciones se adhieran a las salvaguardias de Cancún” adoptadas por la CMNUCC. ¿Qué son las salvaguardas de Cancún? En esencia, son una serie de garantías sobre transparencia y derechos que los gobiernos tendrían que promover y garantizar a los pueblos indígenas y comunidades locales al momento de emprender proyectos REDD+[11].

A pesar de demandar la adhesión a las salvaguardas de Cancún, no existe un requerimiento explícito que garantice un cumplimiento de procesos de consulta previa, libre e informada como parte del proceso de postulación. Asimismo, las salvaguardias sociales que aplica el estándar ART/TREES no viabilizan a que los territorios indígenas o comunidades locales puedan acceder de forma directa a los fondos LEAF (Amazon Watch, 2022). Más el contrario, a menos de que los territorios indígenas sean reconocidos por sus gobiernos nacionales como jurisdicciones autónomas, el enfoque jurisdiccional más el umbral de mínimo 2.5 millones de hectáreas de bosque por jurisdicción, excluye que estos sectores sean reconocidos como una jurisdicción aplicable a los fondos de LEAF (Van Dam, 2022).

Frente a este escenario, LEAF proporciona tres alternativas para que los territorios indígenas y comunidades locales puedan beneficiarse: 1) armando su propio proyecto y que esté “anidado” en la propuesta jurisdiccional; 2) que sean incluidos como beneficiarios en la propuesta de distribución de beneficiarios presentada por la jurisdicción; y 3) que la jurisdicción sea reconocida como de Alta Cubierta Forestal y Mínima o Nula Deforestación (HFLD por sus siglas en inglés) y que los territorios reciban los créditos respectivos[12]. Sin embargo, como expresa Van Dam (2022), en todos los casos se requiere de una voluntad política de los respectivos gobiernos subnacionales y/o nacionales.

En el caso de ser aceptada, la jurisdicción proveedora de los créditos TREES deberá presentar un marco de inversión y definir estrategias y herramientas para promover y mejorar los objetivos de sus CND actuales y futuros, así como para el desarrollo sostenible con énfasis en la protección y restauración de los bosques, incluyendo las estrategias de acción REDD+. La jurisdicción tiene la atribución de decidir cómo se usarán los pagos recibidos durante el periodo de financiamiento y cómo se distribuirán los beneficios entre los actores involucrados. El financiamiento otorgado por LEAF tendrá una duración de cinco años, con la posibilidad de ser extendido por un periodo adicional de la misma duración (Van Dam, 2022).

Además de proporcionar un “marco de inversión de alto nivel” que acredite el empleo de los ingresos, la jurisdicción proveedora tendrá que contar con dos tipos de socio: una ONG que asista en la administración y un intermediario financiero acreditado por el Fondo Verde para el Clima (GCF por sus siglas en inglés) que funja como canal para los desembolsos financieros (Van Dam, 2022).

Las vías de transacción

Según los términos de la última convocatoria de propuestas lanzada por la Coalición, existen cuatro vías para llevar a cabo las transacciones financieras y de URE entre los financiadores y las jurisdicciones proveedoras. Una vía está diseñada para que los contribuyentes soberanos –es decir, los estados nacionales- participen en transacciones, mientras que las otras tres están diseñadas para que puedan participar los compradores del sector privado. La elección de la vía para realizar las transacciones recae en la jurisdicción proveedora, quien debe indicar cuál de estas opciones está dispuesta a utilizar. Las cuatro vías propuestas por la Coalición LEAF son:

- Vía uno. Los contribuyentes soberanos (estados nacionales) proporcionarán pagos basados en resultados y no tomarán la titularidad de las URE ni las utilizarán para los objetivos de su CND. Siendo el proveedor que recibió los pagos basados en resultados el que deberá retirar las URE del registro de ART y el país proveedor podrá incluir la mitigación de las emisiones en la contabilidad de su CND.

- Vía dos. Los compradores del sector privado efectúan pagos basados en resultados sin obtener la titularidad de las URE. Siendo el proveedor que recibió los pagos basados en resultados el que deberá retirar las URE del registro ART y el país proveedor podrá incluir la mitigación en la contabilidad de su CND.

- Vía tres. Los compradores del sector privado pueden proporcionar pagos basados en resultados y tomar la titularidad de las URE. En esta opción, el país proveedor transfiere los títulos de las URE a Emergent en el registro ART y Emergent transferirá las URE a los compradores, pero el país proveedor incluirá la mitigación en la contabilización de su CND. Siendo responsabilidad del comprador comunicar de forma transparente que la mitigación cuenta para la implementación y el logro de la CND del país proveedor.

- Vía cuatro. Los compradores del sector privado efectúan pagos basados en resultados y obtienen la titularidad de las URE, pudiendo usarlos para lograr sus objetivos de cumplimiento. Bajo esta opción, el proveedor transfiere las URE a Emergent en el registro ART y Emergent transferirá las URE al comprador. Siendo el país proveedor el que aplicará los ajustes correspondientes para que la mitigación no sea contabilizada en su CND.

Esencialmente, la financiación basada en resultados por REDD+ jurisdiccional en la vía uno se constituye meramente en un mecanismo de financiamiento climático en el que los contribuyentes nacionales (EE.UU., Noruega, Reino Unido y República de Corea) financian proyectos basados en resultados sin pretender obtener los títulos de las URE o la mitigación de las emisiones. En otras palabras, un mecanismo de cooperación financiera convencional con enfoque en pagos basados en resultados.

En la vía dos, la diferencia fundamental es que el financiamiento viene de las empresas privadas afiliadas a la Coalición LEAF. De esta forma, estas empresas financian proyectos basados en resultados sin obtener los títulos de las URE ni reclamar la contabilización de la mitigación de dichas emisiones, pero utilizan dicho financiamiento para un lavado de imagen corporativa mostrándose como empresas que coadyuvan voluntariamente a disminuir la deforestación y la degradación de los bosques.

Al respecto, la financiación de proyectos de “protección de los bosques” u otros proyectos “verdes” –como por ejemplo de transición energética- conlleva una connotación subyacente perversa. El hecho de que empresas reconocidas por sus considerables emisiones de GEI y sus impactos ambientales, sociales y políticos (tales como BlackRock, Amazon, Nestlé o Bayer) financien este tipo de proyectos es ampliamente reconocido como un mecanismo que les permite “lavar” su imagen negativa adoptando una nueva apariencia “ambiental y socialmente amigable y responsable”; en lo que comúnmente se conoce como greenwashing (de Freitas et al. 2020)[13].

| BOX 2: El greenwashing El agravamiento de la problemática ambiental mundial producto del cambio climático, y la puesta en escena de las políticas climáticas internacionales encarnadas en los mecanismos del Protocolo de Kyoto y luego el Acuerdo de París, trajo consigo un nuevo fenómeno entorno a la construcción de un imaginario visual, discursivo y simbólico basada en una relación positiva con el ambiente (Vollero, 2016). Desde entonces, el desarrollo de un “mercado verde” fue escalando rápidamente y, con ello, también el fenómeno denominado como greenwashing o “lavado verde” (Majláth, 2017). El concepto de greenwashing, acuñado por primera vez en 1986 por Jay Westerveld[14], por su enfoque multidisciplinario, puede ser clasificado y definido de diferentes maneras dependiendo de la perspectiva y de la complejidad del análisis. El elemento sustancial del greenwashing se basa en la intersección de dos comportamientos distintos: un comportamiento medioambiental deficiente y una comunicación positiva sobre el comportamiento medioambiental. Es decir, un encubrimiento de “prácticas ambientales negativas por medio de una comunicación positiva sobre el comportamiento ambiental” (de Freitas et. al., 2020). Esta conceptualización implica, por un lado, la construcción discursiva selectiva con la intención de “desviar” la atención de una práctica negativa en función a otro discurso positivo y, por el otro lado, lograr desacoplar un comportamiento simbólicamente negativo por la construcción de otro de carácter positivo para los consumidores y el mercado en general (Siano et. al., 2017). Bajo esta conceptualización, greenwashing opera en dos esferas principales: el primero, como un enunciado (referencia, explícita o implícita, a los efectos ambientales positivos por medio de anuncios ambientalmente desvirtuados) y, el segundo, como acción ejecutoria (asociación con imágenes ambientales positivas a través del uso de imágenes, colores y sonidos) (Parguel et. al., 2015). El greenwashing también se reproduce con las metas de reducción de emisiones de GEI y el objetivo de “neutralidad de carbono”, también conocido como cero neto, establecidos desde el Acuerdo de París. Esto lleva a que hoy en día muchas de las corporaciones con grandes emisiones de GEI prefieren invertir y “neutralizar” sus emisiones por medio del esquema offsetting (Otis, 2023). Por ejemplo, al financiar proyectos REDD+ de conservación de bosques y reducción de deforestación para que los bosques sigan actuando como sumideros de carbono, estas empresas “venden” la idea de estar “captando” y “compensando” las emisiones que ellos mismos emiten y, por ende, luego de un balance numérico abstracto, poder definirse como una empresa o producto “neutro en emisiones de carbono” (Anderson, 2012). En este sentido, el último reporte elaborado por Carbon Market Watch que evaluó las estrategias climáticas de 24 diferentes corporaciones globales que se venden como “líderes climáticos”, encontró que básicamente todos sus anuncios respecto a sus metas actuales o futuras de “neutralidad de carbono” fueron exageradas, engañosas o falsas. Esto debido a que, a pesar de sus anuncios, en efecto no se estaba haciendo una reducción efectiva de sus emisiones, sino solo una “neutralización” de sus emisiones a través del offsetting en mercados voluntarios de carbono (Otis, 2023). |

Por otro lado, en la vía tres, la financiación de los programas en base de resultados por REDD+ jurisdiccionales se constituyen en un mecanismo para que las empresas afiliadas a la Coalición puedan acceder a la titularidad de las URE, pero no así a contabilizar a su favor la mitigación de estas unidades. Esta vía constituye un caso peculiar de la propuesta transaccional de LEAF.

¿Cuál es el propósito de comprar la titularidad de las URE sin poder contabilizarlas? Al respecto, según la explicación proporcionada por Emergent, la vía tres se diseñó para las empresas que “deben asumir la titularidad de las URE (por ejemplo, debido a un requisito del protocolo de carbono que utilizan) o que están buscando mayor flexibilidad con el calendario de retirada de las URE, ya que la entrega de los créditos desde Emergent a la empresa es mediante transferencia y, por tanto, la empresa puede retirar/utilizar el crédito en un momento posterior y no necesariamente en el momento de la entrega” (P. Lozano, comunicación personal, 11 septiembre 2023, traducción propia)[15].

Entonces, ¿cuál es la finalidad de esta “flexibilidad” de retiro de los títulos de las URE? ¿Es una fórmula que permite a las empresas entrar en una especie de “juego especulativo” con los precios de estas URE para luego venderlas en el mercado? Emergent aclara que “la capacidad de una empresa de revender cualquier crédito negociado a través de la vía tres depende en gran medida de la naturaleza de la negociación entre las partes del acuerdo”. Por tanto, si un país proveedor no desea que la empresa revenda los créditos, puede imponer una restricción en el Acuerdo de Compra de Reducciones de Emisiones (ERPA por sus siglas en inglés). En todo caso, “existen requisitos y estipulaciones específicos relacionados a la reventa de créditos en las condiciones de la convocatoria de propuestas del LEAF (…) Además, LEAF tiene una limitación que permite una sola reventa”; y especifican que “en ningún caso los créditos vendidos a través de la vía 3 dará lugar a la aplicación de un ajuste correspondiente a la CND de un país” (P. Lozano, comunicación personal, 11 septiembre 2023, traducción propia).

Finalmente, está la cuarta vía en la que tanto la titularidad de las URE como la contabilidad de la mitigación de las emisiones pasan a los compradores (empresas privadas), siendo obligación del país proveedor aplicar “ajustes correspondientes” para evitar lo que se conoce como “doble contabilidad”[16]. Esta vía constituye el escenario clásico del mecanismo de compensación de emisiones u offsetting (véase REDD+ y los mercados de carbono).

En suma, LEAF crea tres escenarios distintos en torno a la financiación basado en resultados para REDD+ jurisdiccional. El primer escenario, la vía uno, conforma un Mecanismo de Financiación Climática como un medio financiero para que los países miembros de la Coalición puedan financiar proyectos REDD+ basados en resultados. El segundo escenario, la vía dos y tres, constituye un mecanismo para que las empresas adheridas a la Coalición puedan financiar proyectos “altruistas” para “proteger los bosques y reducir las emisiones por deforestación” maquillando así su imagen institucional (greenwashing). Mientras que el tercer y último escenario, la vía cuatro, crea un mercado voluntario de carbono para que las empresas adheridas a LEAF puedan adquirir, contabilizar y comercializar las Unidades de Reducción de Emisiones, mientras que a nivel doméstico sigan emitiendo GEI (offsetting).

Principales críticas al estándar ART/TREES y a la Coalición LEAF

Desde que la Coalición LEAF y sus 1.5 billones de dólares entró en escena, muchos gobiernos nacionales y subnacionales mostraron gran entusiasmo de participar de esta iniciativa[17]. Paralelamente a este entusiasmo, surgieron muchas críticas e incertidumbres sobre las limitaciones y efectividad de los estándares que emplean, al igual que un gran reparo sobre los miembros y la percepción de la problemática de la deforestación que tiene LEAF.

Evaluaciones, por ejemplo, sobre la calidad de los créditos de carbono de REDD+ jurisdiccional, el enfoque adoptado por LEAF y que es ampliamente defendido por los promotores de REDD+, señalan altos riesgos relacionados con la cuantificación de los GEI (Chagas et. al., 2020). Estas mismas observaciones se presentan frente a las salvaguardias ambientales del estándar ART/TREES empleado por la Coalición. Según una evaluación de diferentes estándares que acreditan créditos de carbono para REDD+ llevada a cabo por Climate Focus, el estándar ART/TREES presenta debilidades en torno a las “fugas” de las emisiones y a la “adicionalidad” del secuestro de carbono (véase REDD+ y los mercados de carbono) (Chagas et. al., 2020; Amazon Watch, 2022).

De hecho, esta situación se repite en varios estándares que emplean los mercados voluntarios de carbono. A principios de 2023, The Guardian publicó una investigación realizada sobre Verra, la principal entidad certificadora de créditos de carbono forestal para los mercados de compensación voluntarios del mundo. En base a varios análisis realizados a un porcentaje significativo de sus proyectos, identificaron que más del 90% de los créditos de compensación en bosques tropicales (los créditos más vendidos por Verra) eran probablemente “créditos fantasmas” y, por lo mismo, “no representaban reducciones auténticas de carbono” (Greenfield, 2023).

Las salvaguardias relacionadas con los pueblos indígenas son otro aspecto criticado en los estándares aplicados en estos mercados voluntarios, y el estándar ART/TREES empleado por LEAF no es una excepción. A pesar de que LEAF enfatiza su compromiso de asegurar la participación de los pueblos indígenas y comunidades locales, así como de exigir a los países participantes que se adhieran a las salvaguardas de Cancún, en realidad se critica que bajo el estándar ART/TREES estas salvaguardias no son de aplicación inmediata, sino a lo largo del periodo de ejecución del financiamiento (Van Dam, 2022). Además, el estándar ART/TREES tampoco exige adherirse a la Declaración de las Naciones Unidas sobre los Derechos de los Pueblos Indígenas (UNDRIP) ni solicita un compromiso sobre mecanismos de consulta hacia los pueblos indígenas y comunidades locales (Amazon Watch, 2022; Frechette, 2021).

Una de las críticas más importantes que recibe el estándar ART/TREES es sobre su enfoque “estado céntrico” y el hecho de no reconocer a los territorios indígenas como una jurisdicción[18]. A menos que los territorios indígenas sean reconocidos legalmente como una jurisdicción autónoma y sean postulados por sus gobiernos nacionales como jurisdicciones REDD+, en general los territorios indígenas y las comunidades locales -al no ser reconocidos como jurisdicciones por el ART/TREES- no pueden calificar a aplicar a los fondos LEAF de forma independiente y directa (Van Dam, 2022).

Esta situación da lugar a una problemática adicional, lo que Van Dam (2022) denomina como efecto de “carbon gap” o “apropiación del carbono”. El sesgo estatal de LEAF, que permite que solo jurisdicciones nacionales o subnacionales puedan aplicar a los fondos, junto con falta de pautas sobre la distribución de los beneficios, fomenta un potencial acaparamiento de los derechos sobre el carbono por parte de los gobiernos nacionales. Privando en última instancia a los pueblos indígenas y comunidades locales que habitan en las jurisdicciones proveedoras a acceder a recursos provenientes de las ventas de los créditos TREES (Van Dam, 2022; Amazon Watch, 2022).

Por otra parte, existen cuestionamientos en torno a las empresas, las instituciones y los gobiernos que conforman la Coalición LEAF y que cuentan con un historial ambiental, social y político sumamente polémico. Como hemos observado, los mecanismos de compensación de emisiones que patrocina LEAF brinda la oportunidad de que empresas como BlackRock, Amazon, Nestlé o Bayer puedan “compensar” sus emisiones en otra parte del mundo, promoviendo una imagen ambientalmente amigable (greenwashing) y viabilizando seguir con sus negocios como de costumbre. Es decir, concede a los contaminadores el “derecho a seguir contaminando” (WRM, 2023a). Además, como señala Van Dam (2022), también proporciona a los países contaminantes que financian LEAF la oportunidad de aprovecharse de que los bosques de otros países “capturen” sus emisiones de manera económica o inclusive gratuitamente.

Si bien la Coalición y sus allegados enfatizan que “sin detener y revertir la deforestación” no se logrará frenar el calentamiento del planeta, la verdad es que tanto LEAF como los demás mecanismos basados en el mercado no abordan los problemas subyacentes de la deforestación, sino que simplemente pretenden mitigar sus consecuencias (Van Dam, 2022). Puesto que, a final de cuentas, los mercados de carbono se constituyen en intrincados mecanismos financieros que desvían la atención de las principales fuentes que generan las emisiones de GEI –como el petróleo y el carbón- para enfocarlo casi exclusivamente en los bosques.

[1] En inglés: Lowering Emissions by Accelerating Forest finance (LEAF) Coalition. Traducción propia.

[2] Véase: https://www.resources.leafcoalition.org/wp-content/uploads/2023/04/Upd-Anuncio-LEAF-Abril-2023.pdf y https://resources.leafcoalition.org/wp-content/uploads/2023/05/LEAF-CFP-Terms-3rd-Window_ES.pdf

[3] Véase: https://resources.leafcoalition.org/wp-content/uploads/2023/04/Upd-LEAF-announcement-April-2023-1-1.pdf

[4] Siendo las otras empresas: Boston Consulting Group, E.ON, GSK, McKinsey & Company, PwC, Salesforce, Unilever, Burberry, EY, Inditex, Intertek, SAP, Landsec, Volkswagen Group, Capgemini y H&M Group. Véase: https://emergentclimate.com/wp-content/uploads/2022/11/PRESS-RELEASE-LEAF-COALITION-COMMITMENTS-TOP-1.5-BILLION.pdf y https://www.leafcoalition.org/es/corporations

[5] Véase: https://resources.leafcoalition.org/wp-content/uploads/2023/05/LEAF-CFP-Terms-3rd-Window_ES.pdf

[6] Para la primera convocatoria de propuestas para apoyo financiero, se definió que los participantes “deben realizar pagos o comprar un objetivo colectivo común mínimo de 100 millones de RE”. Véase: https://resources.leafcoalition.org/wp-content/uploads/2021/06/LEAF-Convocatoria-de-Propuestas-y-plantilla-de-propuesta.pdf

[7] En los términos que emplea la convocatoria de LEAF se hace referencia a Reducción de Emisiones (RE) como “una unidad generada a partir de los programas jurisdiccionales de REDD+ (…) cada unidad representa 1 tonelada métrica de CO2 o el equivalente de CO2”, es decir una RE es equivalente a una Unidad de Reducción de Emisiones. En este sentido, con el fin de dar continuidad a la terminología empleada, nos referiremos a las RE como Unidades de Reducción de Emisiones (URE). Véase: ¿Qué son los mercados de carbono? y https://resources.leafcoalition.org/wp-content/uploads/2023/05/LEAF-CFP-Terms-3rd-Window_ES.pdf

[8] ART es “un programa autónomo, independiente y voluntario que desarrolla y administra procedimientos estandarizados para acreditar las reducciones y absorciones de emisiones de los programas REDD+ nacionales y subnacionales”. En otras palabras, registra, verifica y emite créditos de reducción y eliminación de emisiones REDD+ jurisdiccional. Por otro lado, el TREES se constituye en el “estándar de ART para la medición, seguimiento, notificación y verificación de las reducciones y absorciones de emisiones del sector forestal”, así como los requisitos de salvaguardias ambientales, sociales y de gobernanza. Véase: https://www.artredd.org/wp-content/uploads/2021/12/TREES-2.0-August-2021-Executive-summary_ES.pdf y https://www.resources.leafcoalition.org/wp-content/uploads/2023/04/Upd-Anuncio-LEAF-Abril-2023.pdf

[9] La ART emite reducciones de emisiones verificadas (denominadas “Créditos TREES”, según el estándar TREES) a las jurisdicciones participantes que reduzcan las emisiones de la deforestación y la degradación forestal. Donde cada uno representa una tonelada de CO₂ equivalente. Véase: https://www.artredd.org/

[10] El concepto de anidación en ART/TREES se aplica a proyectos REDD+ que tienen lugar en territorios indígenas, tierras privadas o concesiones forestales en la jurisdicción propuesta y que desean integrarse en el abordaje jurisdiccional de REDD+ (Van Dam, 2022).

[11] Las principales salvaguardas de Cancún en torno a REDD+ se relacionan con estructuras de gobernanza forestal transparentes y eficaces, el respeto a los derechos y conocimientos, así como la participación plena y efectiva de los pueblos indígenas y comunidades locales (salvaguardias a, b, c y d). Véase: https://www.un-redd.org/glossary/cancun-safeguards y https://www.leafcoalition.org/es/ip-lcs

[12] En inglés Hight Forest Low Deforestation. Para ser elegido como una jurisdicción HFLD se debe cumplir dos requisitos: al menos el 50% de la jurisdicción debe tener una cubierta forestal y que la tasa de deforestación anual de los últimos 5 años sea menor a 0.5% (Van Dam, 2022).

[13] Debido a sus características multidisciplinarias, el fenómeno de greenwashing puede ser clasificado y definido de diferentes maneras dependiendo del enfoque y de la complejidad del análisis. Sin embargo, en términos generales, por greenwashing se entiende como el encubrimiento de “prácticas ambientales negativas por medio de una comunicación positiva sobre el comportamiento ambiental” (de Freitas et. al., 2020).

[14] Jay Westerveld observó y cuestionó la política de los hoteles que pedían a los huéspedes de reutilizar las toallas como una estrategia para la “conservación del agua” a pesar de que, en realidad, los hoteles no generaban ninguna acción concreta para reducir su consumo de agua; por lo que denominó a este proceso como greenwashing (de Freitas et al, 2020).

[15] La respuesta proporcionada por Emergent aclara que, cuando un país proveedor contabiliza cualquier Reducción y Remoción de Emisiones generada en el marco de un programa REDD+ jurisdiccional para su CND, en efecto “no contabiliza las unidades de créditos TREES, sino las toneladas de CO2e que representan esos créditos” (1 tCO2e por crédito). Siendo esta operación lo que se entiende por “mitigación subyacente” (P. Lozano, comunicación personal, 11 septiembre 2023, traducción propia).

[16] La aplicación de un ajuste correspondiente garantiza que la mitigación de las emisiones no se consideré dos veces, es decir, tanto como una reducción de emisión del contribuyente como una reducción de emisión por el país proveedor, evitando de esta manera que se doble contabilidad la URE. Véase: https://resources.leafcoalition.org/wp-content/uploads/2023/05/LEAF-CFP-Terms-3rd-Window_ES.pdf

[17] Hasta principios de 2023, la Coalición LEAF tenía registradas 24 propuestas distintas; la mayoría de las cuales (15 en total) provenían de Latinoamérica. Ocho estados amazónicos brasileros concentran la mayoría de las propuestas, le siguen los estados mexicanos de Jalisco y Quintana Roo, y luego las propuestas de Costa Rica, Ecuador, Guyana, Colombia y Bolivia.

[18] El caso curioso del estándar ART/TREES es que, en su primera versión (el TREES 1.0), si concebía la posibilidad de que los territorios indígenas y comunales puedan aplicar como jurisdicciones. Sin embargo, en la versión TREES 2.0 esta opción fue totalmente descartada (Frechette, 2021).

Una respuesta a «LEAF: La Coalición para la Reducción de las Emisiones mediante la Aceleración del Financiamiento Forestal»

[…] LEAF: La Coalición para la Reducción de las Emisiones mediante la Aceleración del Financiamiento&… […]