Por Equipo Fundación Solón

En las últimas dos décadas, el precio del oro ha experimentado un notable incremento, superando con creces los niveles registrados desde 1970. En 2006 el precio del oro superó la barrera de los 643 dólares estadounidenses por onza troy, cifra que no había sido alcanzada desde 1980. Desde 2006 hasta 2011 el precio escaló hasta alcanzar los 1.855 dólares. A finales de 2018, el precio del oro vuelve a incrementar, esta vez de manera pronunciada, alcanzando los 2736 dólares por onza troy en octubre de 2024 (World Gold Council, 2024)[1]. Este último precio marcó un nuevo récord histórico.

Los factores para el incremento del precio de los últimos años se deben fundamentalmente a las turbulencias económicas de carácter global provocadas por la pandemia de la Covid 19, expresadas principalmente en altos niveles de inflación y bajas tasas de interés. Las personas, las empresas, las multinacionales interpretaron que en este tipo de coyunturas se debe acumular mayores volúmenes de oro por considerarse una inversión segura o un activo de refugio.

Pero, quizás, los actores más influyentes en esta coyuntura fueron los bancos centrales. Krishan Gopal (La Vanguardia, 2023), analista del World Gold Council – WGC, reporta mensualmente[2] sobre las compras de oro por parte de los bancos centrales, que son, a su juicio, los mayores impulsores del incremento del precio. Estas entidades duplicaron las compras en lingotes hasta las 800 toneladas. Una cantidad colosal, dice el analista, que no se registraba desde los 70, cuando todavía regía el patrón oro. Los principales bancos centrales a los que se atribuye el fenómeno son los de China, Turquía, India, Qatar y Emiratos Árabes Unidos. Esto puede interpretarse como un efecto de la incertidumbre actual, pero también de una geopolítica orientada a reducir los activos en dólares. Es decir, un proceso de desdolarización en los países emergentes nombrados.

Por otro lado, este escenario se alimenta de las turbulencias geopolíticas. En este punto las sanciones contra Rusia por la guerra contra Ucrania fueron un factor decisivo. El congelamiento de los activos del Banco de Rusia en el extranjero impulsó a los países emergentes a comprar el mineral. Asimismo, en el caso del gobierno ruso y de la población rusa, se cuatriplicó la demanda de oro como forma de proteger sus ahorros tras el colapso del rublo.

De acuerdo con Robert Huish (2024), desde 2013 Rusia venía preparándose para las sanciones occidentales aislando su economía respecto del dólar. Una de las estrategias consistió en incrementar de manera sostenida su producción de oro, lo que colocó al país como el segundo productor, sólo después de China. Desde 2020, Rusia vinculó el rublo al oro, de modo que su moneda se convierta en un sustituto creíble a tipo de cambio fijo. Pese a que, como parte de las sanciones, grandes compradores como Estados Unidos e Inglaterra dejaron de adquirir el oro ruso, países como Emiratos Árabes Unidos y Suiza continuaron haciéndolo. Y, es muy probable, dice el autor, que el oro ruso esté fluyendo hacia los Estados Unidos, a través de otros canales como la venta directa a consumidores individuales. El objetivo ruso es mantener alto el precio del oro, dice Huish, para que, en el largo plazo, sea la moneda de cambio global.

Los conflictos geopolíticos no solo se ubican en Europa Oriental, también juega un papel importante el conflicto en Medio Oriente, en el que Israel ha abierto frentes con más de tres países de la región. El analista de mercados Nicolas Gómez-Sanchéz (Golden Capital FX, 2024) señala que, desde el inicio del conflicto, el precio del mineral aumentó en 45%. Indica también que existen otros hechos más concretos que contribuyen a incrementar el precio en momentos específicos, como la subida registrada a mediados de noviembre de 2024, debido a que se reactivó la incertidumbre sobre el conflicto entre Rusia y Ucrania, por los permisos que adquirió ésta última de lanzar misiles estadounidenses de largo alcance. También se registró una subida del 1% en el precio del oro tras la el ataque con una salva de misiles balísticos de Irán a Israel los primeros días de octubre de 2024 (El Economista, 2024)

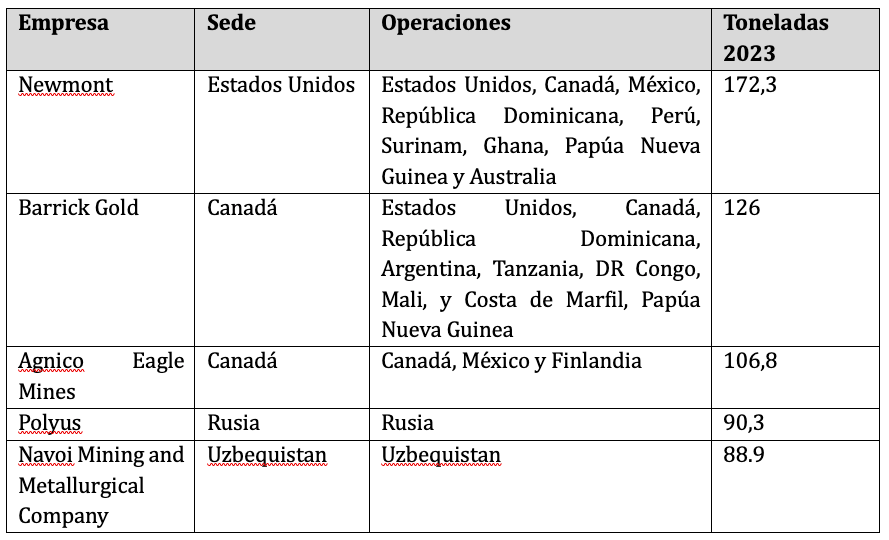

En este contexto, los altos precios han incentivado a personas de todo el mundo a insertarse, en los diferentes eslabones de la cadena de suministro del oro, también a empresas, transnacionales y países, se han sumado a participar. Los seis países con mayor producción en 2023 fueron China con 378 toneladas, Rusia con 321, Australia con 293, Canadá con 191, Estados Unidos con 166 toneladas y Ghana con 135. Por su parte, las empresas de minería a gran escala con mayor producción fueron: Newmont, Barrick Gold, Agnico Eagle Mines, Polyus, Navoi Mining and Metallurgical Company, una estadounidense, dos canadienses, una rusa y una uzbeka. Con operaciones en todos los continentes, pero con mayor presencia en Norte América y Asia Central (Investing News Network, 2024).

Tabla 1. Compañías con mayor producción de oro

La minería a gran escala produce alrededor del 80 % del oro mundial, el 20 % restante es atribuido a la minería artesanal a pequeña escala – MAPE, que ha multiplicado sus operaciones en los últimos años, en al menos 80 países. Principalmente en países en desarrollo en África, Asia y América Latina. Este tipo de minería alberga el 80% de la fuerza laboral minera. (Raab, 2024) Millones de personas se dirigen diariamente a yacimientos auríferos para obtener unos pocos gramos de mineral a través de métodos artesanales, precarios, en el marco de economías informales.

A modo de comprender la dimensión de esta problemática, según el Fondo Monetario Internacional, en 2021, dos mil millones de personas en el mundo participaron en la economía informal, lo que representa un 60% de la fuerza de trabajo. Del total de empleos informales, el 85% corresponde a empleos precarios en unidades de producción pequeñas. India, China, Indonesia, República Democrática del Congo, Etiopía, Ghana y Burkina Faso son los países con la mayor cantidad de personas estimadas que trabajan en la MAPE. Todos estos países (con excepción de China) tienen al menos el 78% de porcentaje de informalidad, según datos de la Organización Internacional del Trabajo – OIT (ILOSTAT, 2024). Pese a las precarias condiciones, muchos no tienen otra opción ni alternativa económica viable.

En América Latina, los países con mayor porcentaje de informalidad son: Bolivia, en primer lugar, con un 84,5%, con datos de 2023. Seguidos por Honduras con 82% y Guatemala con 79%. Un poco más atrás están Perú con 72%, Ecuador con 68%, Paraguay con 66%, México y Panamá con 56% y Colombia con 55% (ILOSTAT, 2024). En todos estos países (con excepción de Panamá) la minería artesanal, pero la de oro en particular, es una importante fuente de empleo informal para cientos de hombres y mujeres oriundas y foráneas.

[1] Datos de World Gold Council disponible en: https://www.gold.org/goldhub/data/gold-prices

[2] Reportes disponibles en: https://www.gold.org/goldhub/gold-focus/author/krishan-gopaul