por José Carlos Solón

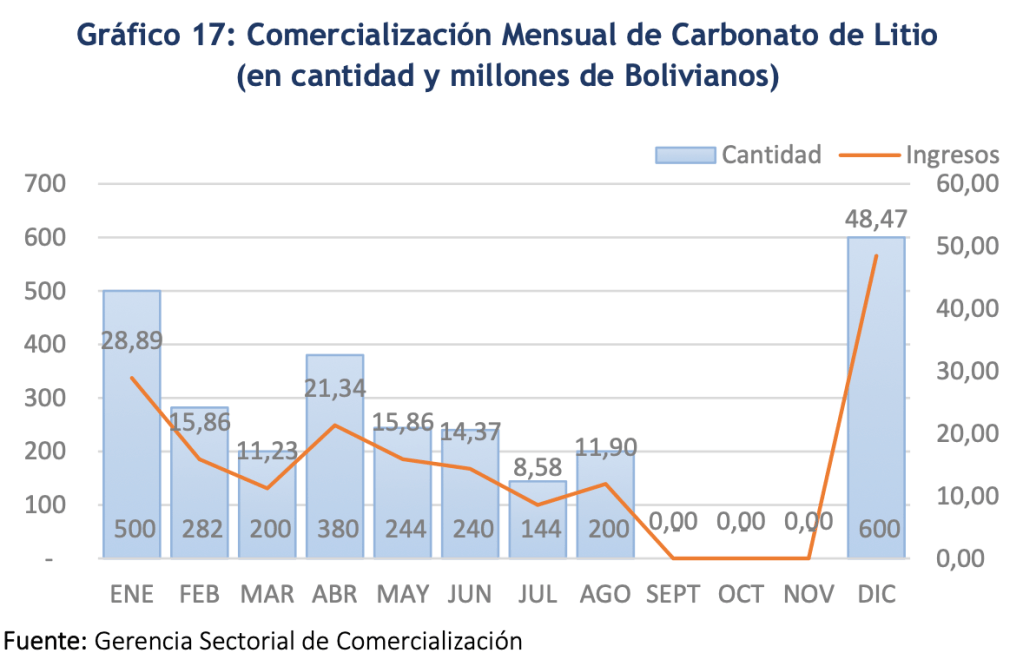

Yacimientos de Litio Bolivianos hizo público su Informe de Rendición de Cuentas Final de 2025 donde afirma que generó ingresos de 176,5 millones Bs. por la venta de 2.790 toneladas de Carbonato de Litio. Esto representa un alrededor del 80% de lo que tenía previsto producir en 2025, es decir 3.500 toneladas.

El documento señala que durante los meses de septiembre, octubre y noviembre no se registraron ventas debido “a la contracción de los precios en el mercado internacional, donde el Carbonato de Litio grado batería alcanzó una cotización aproximada de USD 7.414 por tonelada métrica (Tm)”.

Una baja en la comercialización por tres meses continuos

Sin embargo, un análisis de la evolución de los precios internacionales sugiere que esta explicación no se ajusta a la realidad. Según una recopilación de datos de Shanghai Metals Market (SMM), un indexador de precios del litio, los precios promedio de esos meses no constituyen los niveles más bajos del año; por el contrario, los precios más bajos fueron en mayo y junio, periodos en los cuales sí se observó actividad comercial por parte de YLB. Esta discrepancia plantea dudas sobre el argumento de que una baja de ingresos en las exportaciones de Carbonato de Litio se debió a los precios.

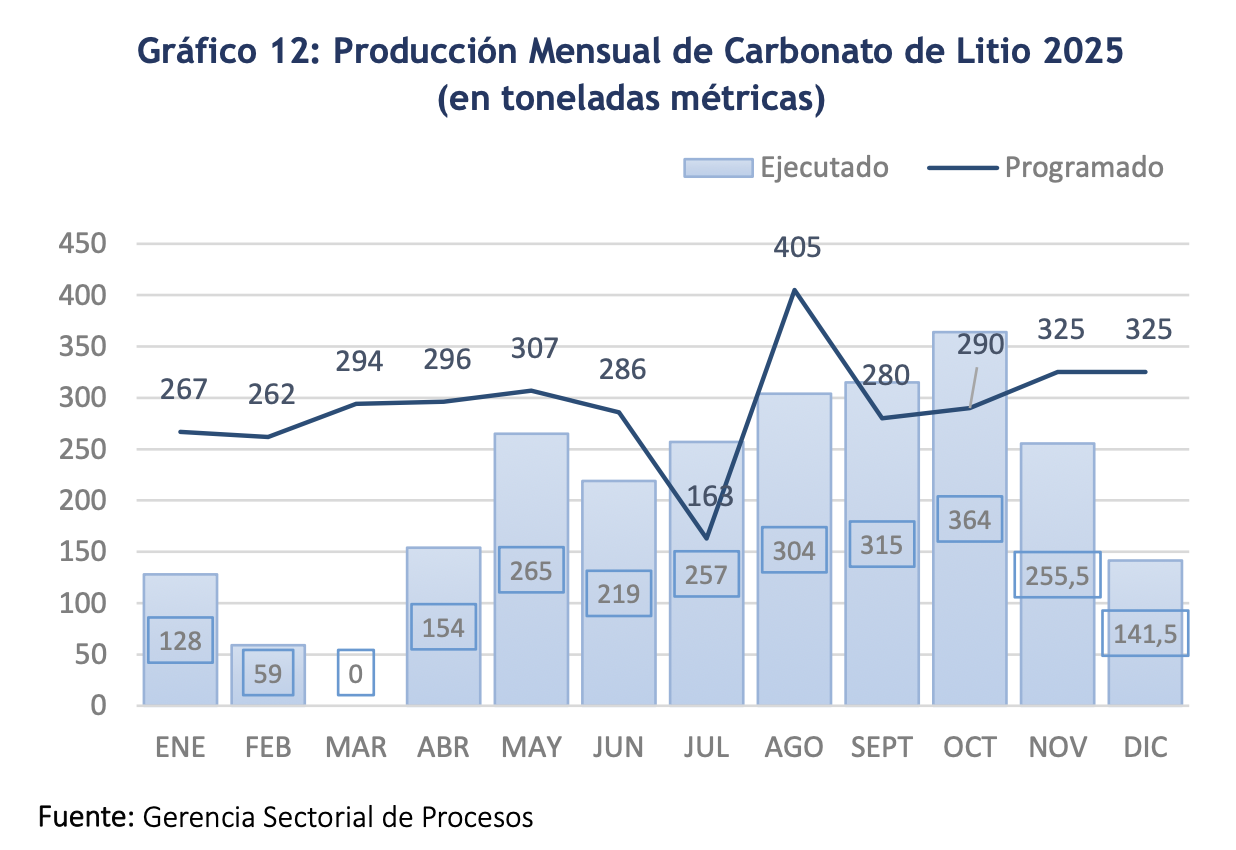

El informe también señala que la producción de carbonato de litio en la planta industrial presentó un comportamiento irregular a lo largo del año, enfrentando diversas dificultades operativas. Entre ellas, se mencionan deficiencias en el suministro de insumos (carbonato de sodio) y problemas en el abastecimiento de GLP durante los meses de marzo y abril. Posteriormente, la producción mostró una recuperación progresiva, alcanzando su punto máximo en octubre con 364 toneladas.

No obstante, al contrastar esta cifra con la capacidad nominal anual de la planta —estimada en 15.000 toneladas—, se obtiene una capacidad mensual teórica de 1.250 toneladas. En este contexto, las 364 toneladas producidas en octubre representan apenas el 29% de la capacidad mensual instalada, lo que evidencia una significativa subutilización.

En diciembre, la producción volvió a descender, atribuyéndose esta vez a problemas relacionados con el suministro de diésel, según el informe de YLB. Este conjunto de factores sugiere que las limitaciones no radican únicamente en los niveles de producción, sino en fallas estructurales y operativas más amplias.

En este escenario, surge una interrogante clave: ¿qué explica la ausencia de ventas durante tres meses continuos, si los precios internacionales no fueron los más bajos del año y la producción, no se detuvo?

El dólar paralelo y la asfixia de YLB

Un segundo elemento a considerar es la calidad del producto comercializado. El informe señala textualmente que “YLB comercializa Carbonato de Litio grado técnico, cuyo precio de referencia

se sitúa en torno a un 20% por debajo del grado batería”. En términos agregados, la diferencia observada en los precios promedio anuales es de alrededor del 17%, confirmando en parte la aseveración del informe de YLB.

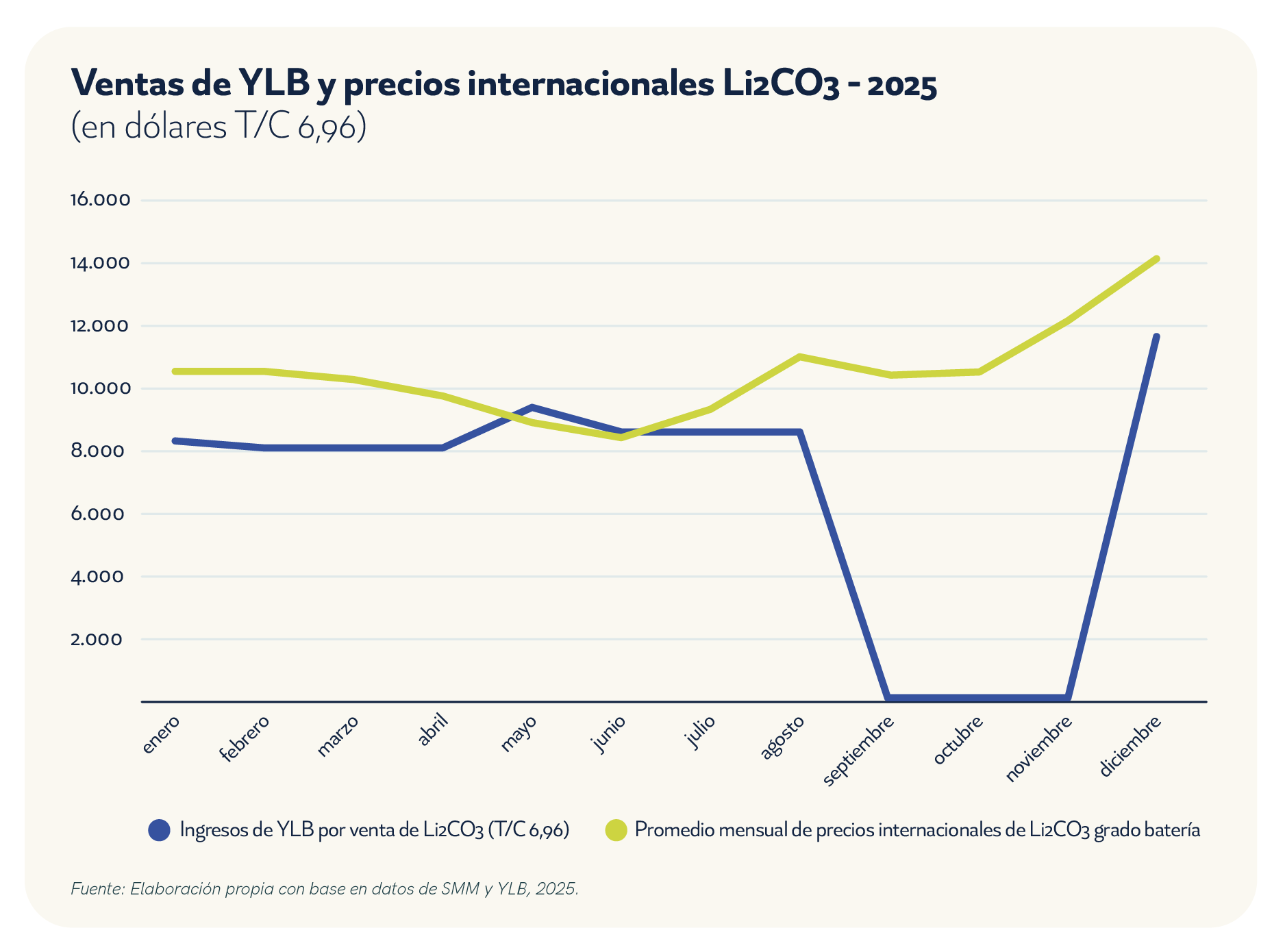

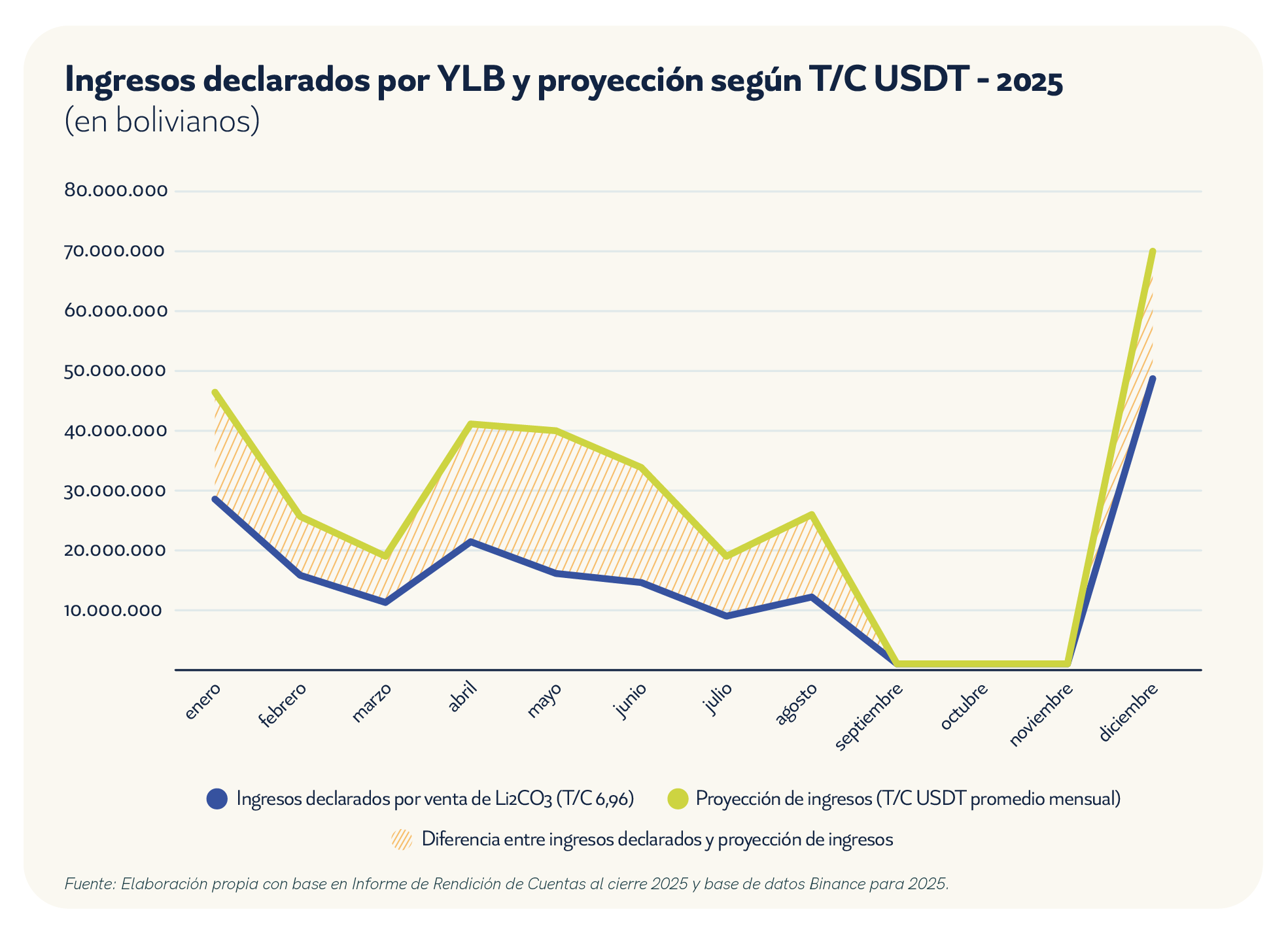

Los precios y la calidad del carbonato de litio son factores a tomar en cuenta, pero no explican porque las ventas alcanzaron sólo los 176,5 millones Bs. si se exportaron 2.744 toneladas. Para explicar este fenómeno es necesario incorporar la diferencia entre el tipo de cambio oficial y el tipo de cambio paralelo que estuvieron marcados por una significativa brecha durante 2025.

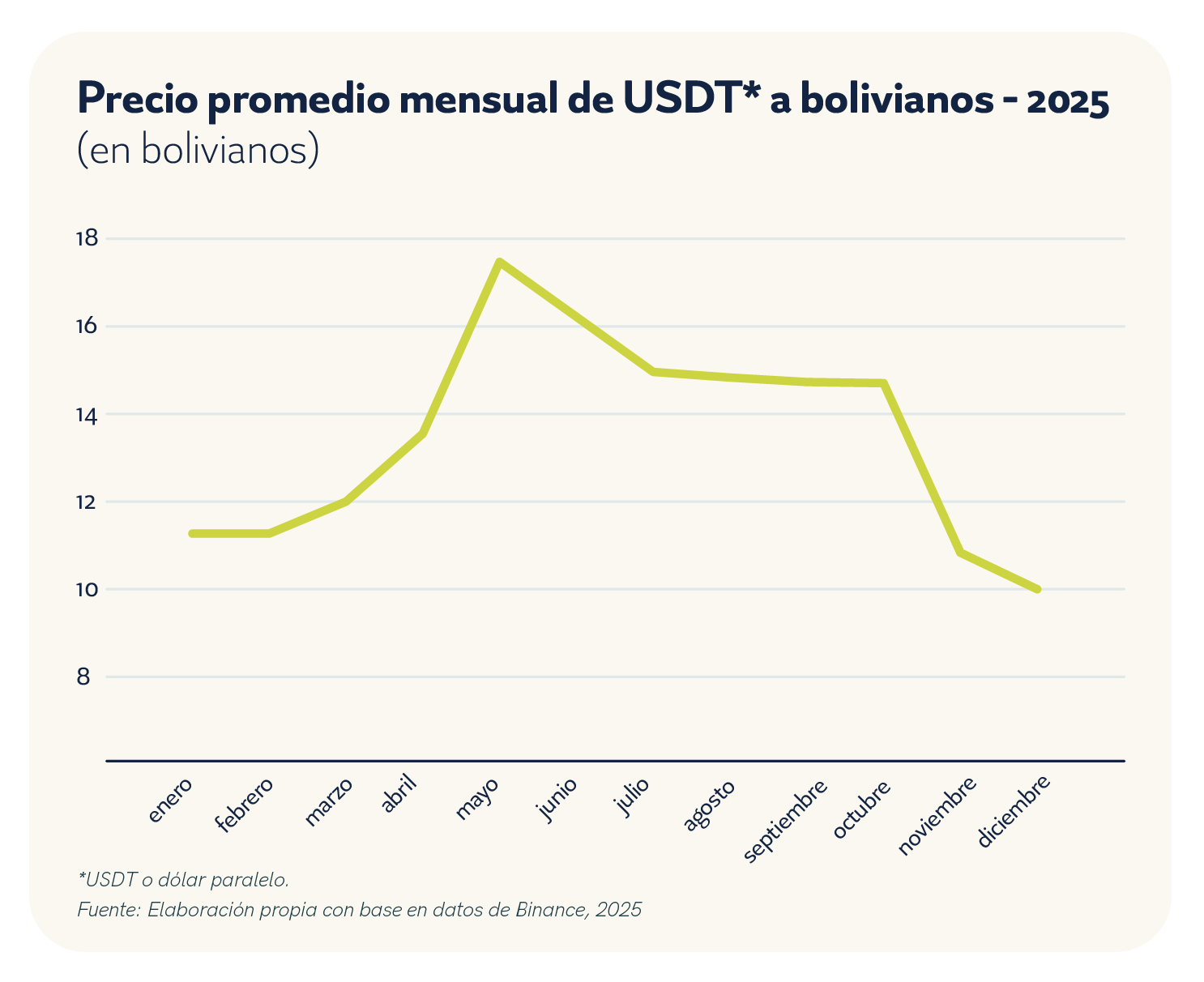

De acuerdo con datos de cotización provenientes de plataformas como Binance, utilizadas como referencia del dólar paralelo en el mercado boliviano, los precios promedio mensuales evidencian una dinámica particularmente volátil: mientras en enero el tipo de cambio promedio se situaba en torno a 11,25 Bs. por dólar, para mayo el promedio alcanzaba niveles cercanos a 17,43 Bs. Posteriormente, la presión se moderó parcialmente, estabilizándose alrededor de los 14 Bs. por dólar hasta octubre, para bajar a cerca de los 10 Bs. a fines de año.

Esta diferencia entre el dólar oficial y el dólar paralelo afecta los ingresos en bolivianos por exportación de Carbonato de Litio. YLB vende en dólares, pero recibe del Estado esos dólares en bolivianos al tipo de cambio oficial. En la siguiente gráfica se puede apreciar la diferencia de ingresos en bolivianos según se convierta dichos dólares al tipo de cambio oficial o al paralelo.

El Informe de Rendición de Cuentas Final – 2025 de YLB sólo menciona la palabra dólares una vez, y es para argumentar que no realizó ventas los meses de septiembre, octubre y noviembre porque el precio era de apenas “USD 7.414 por tonelada métrica (Tm)”. El mencionado informe no hace una relación de a qué precio en dólares vendió el Carbonato de Litio cada mes. Lo único que podemos inferir es que los 176,5 millones de Bs. de ingresos representan 25,3 millones de dólares al tipo de cambio oficial que se mantuvo inamovible durante 2025. Si dividimos esa cifra en dólares entre las 2.744 toneladas exportadas de carbonato de litio tenemos que YLB exportó a un promedio de 9.241 dólares por tonelada. Precio que no está nada mal para ser Carbonato de Litio grado técnico.

Si los 25,3 millones de dólares generados por exportaciones se hubieran convertido al tipo de cambio paralelo, habrían significado para YLB ingresos cercanos a los 300 millones de bolivianos. Sin embargo, el Estado optó por retener esos dólares y compensar a la empresa en moneda nacional al tipo de cambio oficial; de haberse aplicado un tipo de cambio acorde al valor real del mercado, sus ingresos en bolivianos se habrían casi duplicado.

YLB, además de los problemas que hemos analizado en otros artículos, sufre una asfixia por la política cambiaria. Mientras a las empresas privadas se les permite negociar en la banca privada los dólares de sus exportaciones a tipos de cambio cercanos al paralelo, a YLB se le obligó a vender sus dólares a 6,96 Bs. asfixiando y agravando más la percepción de una empresa deficitaria que de cierta forma subsidió al Estado.