La idea de «Bolivia corazón energético de Sudamérica» siempre estuvo presente a lo largo de las últimas décadas. Sin embargo, hoy ha cobrado una gran relevancia por la caída de ingresos de exportación de hidrocarburos debido a la disminución de los precios del petróleo a nivel mundial. El 2017, los ingresos por regalías e Impuesto Directo a los Hidrocarburos (IDH) retornarán a niveles muy cercanos a los de 2006, año de la nacionalización de los hidrocarburos.

El precio de venta a la Argentina, que en el año 2012 superó los 11 $US por millón de BTU (Unidad Térmica Británica), ha llegado a fines del 2016 a menos de 3 $US por millón de BTU.

Pero no solamente están cayendo los precios e ingresos del gas que se exporta al Brasil y Argentina, sino que además las reservas de gas natural están bajando. El consumo doméstico de gas natural se está incrementando y no es posible pensar en un aumento sustantivo de los volúmenes de exportación en el corto plazo.

La situación es tan grave que en el mes de Julio del 2016 la Argentina aplicó una multa de 2.224.068 dólares a Bolivia por incumplir con el suministro de gas al vecino país. Según la empresa Energía Argentina S.A. (ENARSA), Yacimientos Petrolíferos Fiscales de Bolivia (YPFB) debió haber entregado ese mes 21,55 millones de metros cúbicos diarios (MMm3/d) y YPFB envió en promedio 15,40 MMm3/d. Es decir 6,15 MMm3/d menos de lo solicitado.

En el mes de Julio del 2016 la producción total de gas alcanzó en el país los 55,08 MMm3/d. De este volumen 12,49 MMm3/d fueron para abastecer el mercado interno, 27,19 MMm3/d se exportaron al Brasil y sólo quedaron 15,40 MMm3/d para vender a la Argentina.

La caída de ingresos por exportaciones de gas tiene un impacto económico y político. La lógica dominante durante la última década ha sido la de un Estado exportador de gas que distribuye la renta entre las regiones y los bolivianos, a través de una serie de mecanismos y programas sociales. La fortaleza del gobierno depende de su capacidad de repartir esos dineros que provienen de la extracción y exportación del gas. La disminución radical de dichos ingresos abre no sólo una crisis económica sino una crisis política en el país. El Estado “padrino” ya no sería sostenible.

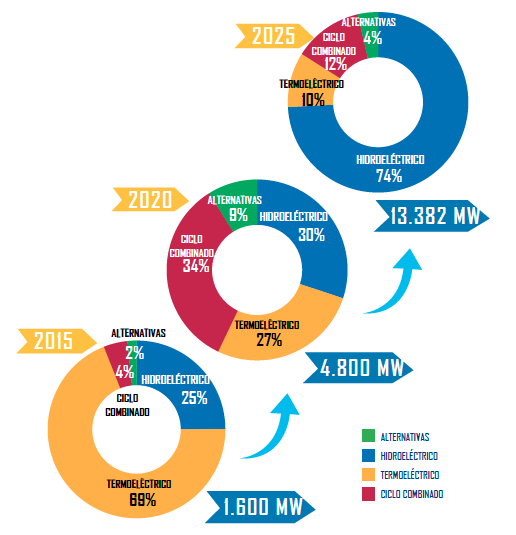

Para compensar la caída de ingresos por exportación de gas el gobierno busca construir varias mega hidroeléctricas que exportarían electricidad a los países vecinos. El plan es pasar de una potencia instalada de 1.600 MW a 13.382 MW hasta el 2025.

CAMBIO DE LA MATRIZ ELECTRICA

Según proyecciones del Viceministerio de Electricidad y Energías Alternativas -transformado en Ministerio de Energía desde enero del 2017- para el año 2025, Bolivia necesita una potencia instalada de 3.000 MW para satisfacer su demanda interna. Esto significa que habría un excedente de 10.000 MW para la exportación.

PROYECTOS DE MEGA HIDROELECTRICAS

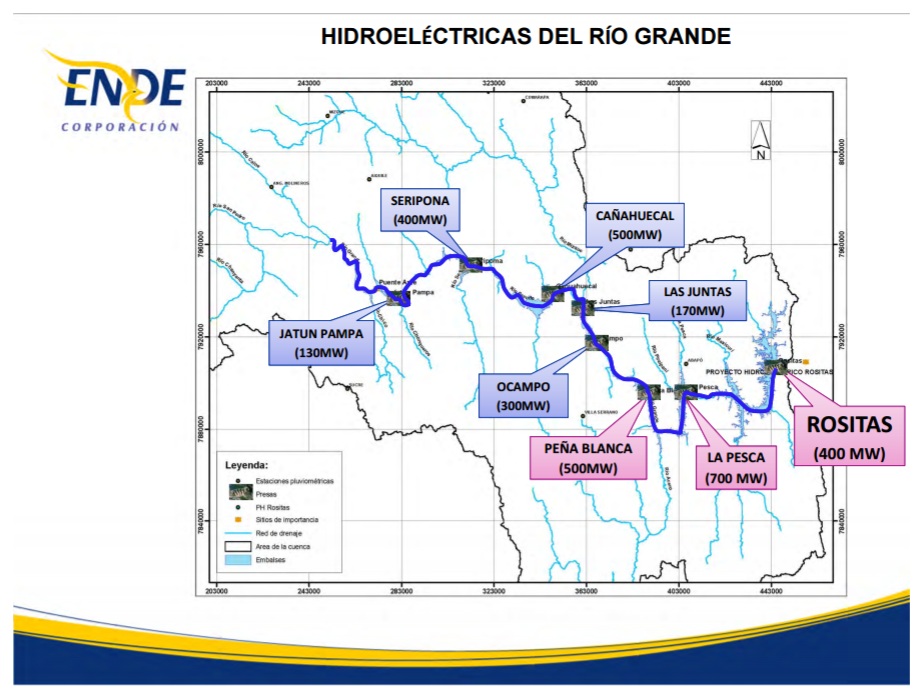

El incremento en la generación eléctrica para la exportación se daría sobre todo a través de cuatro mega proyectos hidroeléctricos: 1) el Chepete y El Bala, 2) el Complejo hidroeléctrico de Río Grande que incluiría las represas de Jatun Pampa, Seripona, Cañahuecal, Las Juntas, Ocampo, Peña Blanca, La Pesca y Rositas, 3) Cachuela Esperanza, y 4) la represa Binacional entre Bolivia y Brasil en el río Madera.

En el 2010 Sudamérica tenía una potencia instalada de 236.140 MW. Es decir que aunque se hicieran estos cuatro mega proyectos la potencia eléctrica instalada en Bolivia no representaría ni siquiera el 1% del total instalado en la actualidad en Sudamérica. ¿Con estas cifras es realista hablar de Bolivia como corazón energético de Sudamérica?

Las inversiones que se necesitan para construir estas mega hidroeléctricas superarán los 25.000 millones de dólares y marcarán el futuro de Bolivia para los próximos 50 años.

¿Será este el camino más apropiado para Bolivia? ¿Vale la pena invertir tanto dinero y provocar una serie de impactos sociales y ambientales en las regiones donde serán emplazadas las represas? ¿Qué perderemos si ejecutamos estos proyectos y cuál será realmente la ganancia?

En términos más generales: ¿la tendencia a nivel mundial es hacia un creciente mercado de exportaciones eléctricas o hacia una generación más local y distribuida a partir de energías renovables?

En síntesis, ¿Con estas mega hidroeléctricas Bolivia va a exportar y Vivir Bien o por el contrario exportar y morir?

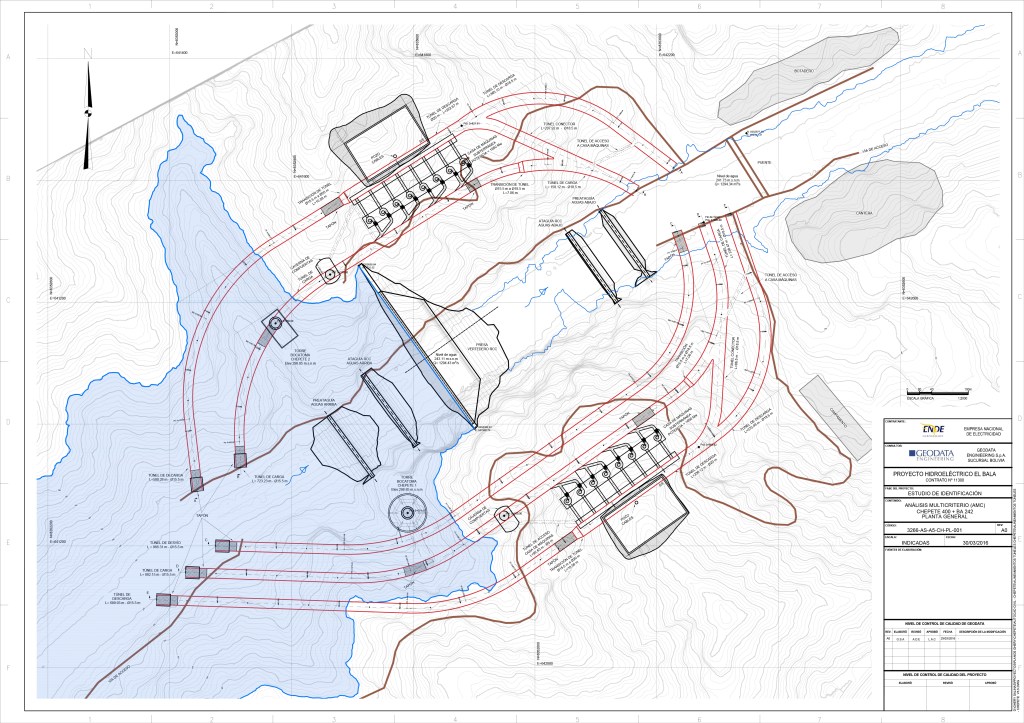

Analicemos la información disponible en relación al Chepete y El Bala que proviene de las fichas ambientales y el Estudio de Identificación que elaboró Geodata por encargo de ENDE.

2 respuestas a «¿Por qué extractivismo mega hidroeléctrico?»

[…] ¿Por qué extractivismo mega hidroeléctrico? […]

[…] ¿Por qué extractivismo mega hidroeléctrico? […]