La llamada nacionalización de los hidrocarburos, que consistió principalmente en la renegociación de contratos con las empresas transnacionales, llevó al desarrollo de una política que estuvo orientada a: 1) exportar cada vez más gas natural, 2) industrializar los hidrocarburos, y 3) favorecer su consumo para el mercado interno con precios subsidiados. Está estrategia permitió incrementar los ingresos económicos del Estado hasta el 2014 por el alza de los precios internacionales del petróleo y la explotación de las reservas existentes de gas natural. Sin embargo, desde 2015 las exportaciones de gas natural están en descenso por el agotamiento de las reservas, y el incremento del mercado interno fuertemente subsidiado por la creciente importación de diésel oil y gasolina especial.

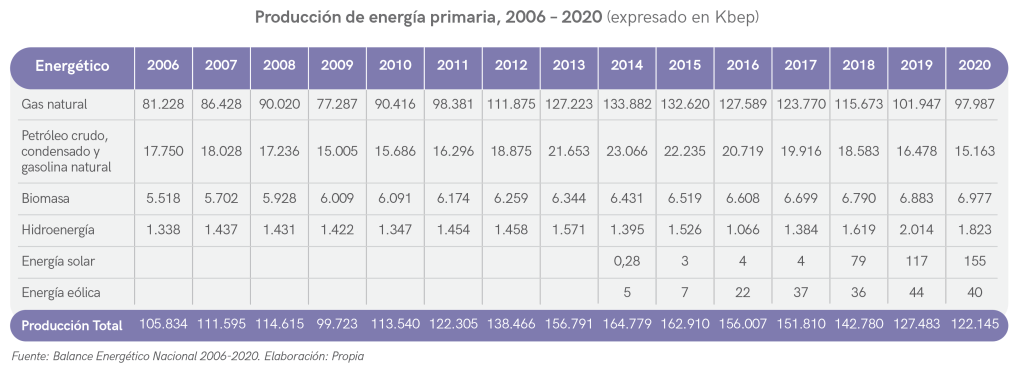

La producción de energía primaria en el periodo 2006 – 2020, creció de 105.834 Kbep el año 2006 a 164.779 Kbep el año 2014, para luego decrecer a 122.145 Kbep en 2020. A lo largo de este período la principal fuente de energía primaria fue el gas natural con una participación porcentual que fluctuó entre el 76% y el 80%.

La producción de gas natural pasó de 81.228 Kbep el 2006 a 133.882 Kbep el 2014, para luego bajar a 97.987 Kbep en 2020.

La segunda fuente de energía primaria es el petróleo crudo, condensado y la gasolina natural que están asociadas a la extracción de gas natural. La producción de estos combustibles siguió una trayectoria similar a la del gas natural. De 17.750 Kbep que se producían en 2006 subió a 23.066 Kbep en 2014 para luego bajar a 15.163 Kbep en 2020, una cifra inferior a la producción del 2006.

Sumando el gas natural y el petróleo, la participación porcentual de los hidrocarburos oscila entre 93% y 95% en el período 2006-2020, dejando el saldo para la biomasa (4 a 5,7%), hidroenergía (0,85 a 1,58%) y energías alternativas (0 a 0,16%). Esto muestra el dominio constante de los combustibles fósiles en la matriz energética primaria a pesar de las fluctuaciones en los últimos 15 años.

Exportaciones que bajan e importaciones que suben

La exportación de gas natural a Argentina y Brasil ha empezado a decrecer desde 2015, mientras las importaciones de diésel oil y gasolina especial continúan creciendo.

Entre los años 2006 y 2014, las exportaciones de gas natural crecieron de 64 mil Kbep a casi 107 mil Kbep para bajar a 72.870 Kbep en 2020. El declive de las exportaciones de gas natural se debe al agotamiento de las reservas y los campos de producción, sumados al incremento de la demanda de los centros de transformación y del consumo final dentro de Bolivia. Los centros de transformación que usan gas natural han duplicado su consumo pasando de 7.214 Kbep en 2006 a 14.769 Kbep en 2019. Así mismo, el consumo final de gas natural, que no pasa por centrales de transformación, se ha casi triplicado de 4.320 Kbep en 2006 a 11.458 Kbep en 2019.

Por otra parte, la importación de diésel oil y gasolina especial creció considerablemente durante este periodo hasta llegar a los 12.678 Kbep en 2019. La importación de diésel oil creció más de tres veces, de 2.761 Kbep el 2006 a 9.027 Kbep el 2019. La importación de gasolina especial se incrementó en más de doce veces pasando de 288 Kbep el 2009 a 3.645 Kbep el 2019. En 2020, la importación de diésel representó el 87% y la gasolina especial el 13% del total de las importaciones de hidrocarburos.

Los subsidios en riesgo

El establecimiento de precios subsidiados para las centrales de transformación de generación eléctrica, las redes de distribución de gas natural, y el gas natural vehicular (GNV), son un factor muy importante para el incremento del consumo interno en Bolivia. Abastecer de gas natural al mercado interno que está en permanente crecimiento, significa una presión para que se destine una menor cantidad a la exportación, ya que el actual orden de abastecimiento prioriza el mercado nacional por encima de los mercados de Brasil y Argentina.

El monto de los subsidios depende de los componentes que se tomen para su valoración. Según el estudio “Precios y subsidios a los hidrocarburos en Bolivia 1986 – 2025”3 existen cinco grandes categorías de subsidios:

1. El costo de oportunidad por vender la producción al mercado interno en lugar de su exportación a precio internacional. Este es el principal subsidio, aunque no significa una erogación de dinero del Tesoro General de la Nación (TGN).

2. La importación directa de gasolinas y diésel oil a precios altos para venderlos en el mercado interno a precios bajos. Este subsidio es erogado por el TGN.

3. La no actualización de los márgenes de la cadena de valor de los derivados del petróleo que no se actualizan desde 2005.

4. El sacrificio fiscal por el impuesto al valor agregado (IVA) que el Estado deja de recaudar.

5. El incentivo entregado a los operadores de los campos de acuerdo a su nivel de producción.

El citado estudio estima que el subsidio a los hidrocarburos –la suma de las cinco categorías de subsidios– fue de USD 2.311 millones el año 2021, y representa el 6,7% del Producto Interno Bruto (PIB). Sin incluir el costo de oportunidad, la subvención fue de USD 1.311 millones.

Según el CEDLA4, el precio que pagan las generadoras termoeléctricas por el gas natural que utilizan es de USD 1,31 por millar de pies cúbicos (MPCS), mientras el precio internacional era de 5,49 USD/MPCS en diciembre de 2019. Según el año, el precio de exportación del gas natural es de 3 a 7 veces el precio de consumo interno.

De otra parte, todas las empresas distribuidoras por redes reciben el gas natural al precio de 0,89 USD/ MPCS que es más bajo que el precio para el generador termoeléctrico. Para el caso del transporte está normado que el precio para el gas natural vehicular (GNV) sea el 50% del valor de la gasolina de igual contenido energético.

El futuro incierto de las inversiones en hidrocarburos

La política energética aplicada desde el año 2006 ha estado concentrada en la expansión de los combustibles fósiles, con importantes inversiones para infraestructura e industrialización de los hidrocarburos. Más allá de lo pertinente o no de algunas inversiones, si la producción de gas natural y petróleo continúa en descenso y no se encuentran nuevas reservas, difícilmente se podrán recuperar estas inversiones.

Según datos de las rendiciones públicas del gobierno, mensajes presidenciales y del Ministerio de Hidrocarburos y Energía, las inversiones en el sector hidrocarburos entre 2006 y 2018 fueron de USD 14.115 millones y se prevé un Plan de Reactivación del Upstream con una inversión de USD 1.400 millones hasta el 2025.

Entre las inversiones para el desarrollo de la infraestructura asociada a la producción de gas natural, están el proyecto de gas natural licuado (GNL), la planta de amoniaco, la planta de propileno, la planta de tuberías, las plantas de separación, la iniciativa de gas natural vehicular (GNV) y la distribución de gas natural por redes.

En el subsector de generación eléctrica la más importante inversión ha sido por USD 1.395 millones para la instalación de tres centrales termoeléctricas de ciclo combinado con una potencia total instalada de 1.000 MW en los departamentos de Tarija, Cochabamba y Santa Cruz.

El fin del ciclo de los hidrocarburos

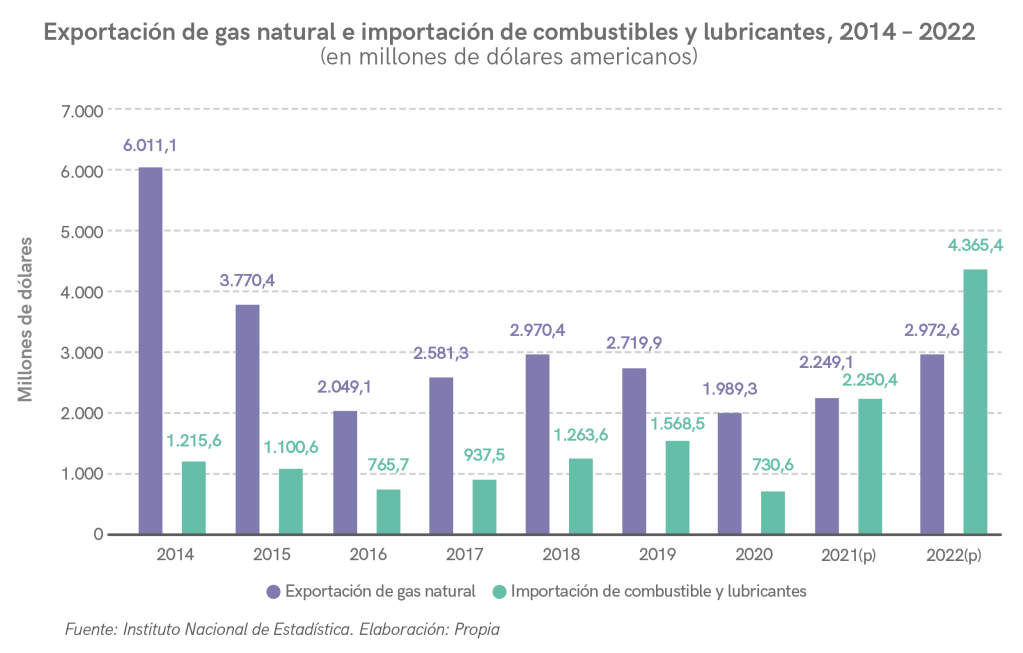

Recientes datos del INE5 indican que las exportaciones del gas natural alcanzaron su máximo en 2014 con un valor de USD 6.011 millones, para luego disminuir a USD 2.249 millones en 2021, recuperando el 2022 a USD 2.972,6 millones, un incremento del 31% en relación al 2021. Por otra parte, las importaciones de combustibles y lubricantes (principalmente gasolina especial y diesel) crecieron de USD 1.215,6 millones en 2014 a USD 2.250,4 millones en 2021 y USD 4.365,4 millones en 2022, dejando un saldo comercial negativo en los dos últimos años de USD -1,3 y -1.392,8 millones. Datos del INE también muestran que la producción de gas natural cayó de 22.188 millones de metros cúbicos en 2014 a 14.150 hasta noviembre del 2022.

Mauricio Medinaceli en un análisis y prospectiva del gas natural en Bolivia6 afirma que el mercado energético dentro de Bolivia no es atractivo para el inversionista privado, ya que los precios para el mercado doméstico se encuentran subsidiados. Si el mercado externo comienza a desaparecer las presiones para levantar los subsidios serán cada vez mayores. Por otra parte, señala que actualmente la estructura de los mercados de gas natural de Argentina y Brasil debilitan la posición negociadora de Bolivia por dos razones: 1) la existencia de grandes yacimientos de gas como Vaca Muerta y Pre-Sal y 2) el hecho de que ambos países poseen infraestructura para importar LNG, lo que introduce un competidor serio a la formación de precios de este producto en América del sur. La siguiente gráfica representa una proyección muy preocupante de la demanda de gas natural si no se encuentran nuevas reservas.

El ciclo de los hidrocarburos está en franco declive en Bolivia. Como se analizará a continuación las políticas de generación hidroeléctrica y agrocombustibles, antes que estar orientadas a una transición energética para salir de los combustibles fósiles, están dirigidas a tratar de compensar la caída de las exportaciones de gas y la creciente importación de carburantes. La principal crítica de la oposición a la política hidrocarburífera del gobierno no es su dependencia de los combustibles fósiles, sino el no dar concesiones más grandes a las transnacionales para que inviertan más en el descubrimiento de nuevas reservas de hidrocarburos.

[3] Mauricio Medinaceli y Marcelo G. Velázquez, mayo de 2022. Precios y subsidios a los hidrocarburos en Bolivia 1986 – 2025.

[4] Plataforma Energética y CEDLA, junio 2021. Cuadernos de coyuntura #31: Evaluación de los planes energéticos nacionales desde la perspectiva de la transición energética

[5] Instituto Nacional de Estadística. COMEX, Boletín comercio exterior, enero 2023, datos de producción de petróleo y gas natural y datos de exportaciones e importaciones. Disponibles en: https://www.ine.gob.bo/index.php/estadisticas-economicas/comercio-exterior/cuadros-estadisticos-exportaciones/ y https://www.ine.gob.bo/index.php/estadisticas-economicas/comercio-exterior/importaciones-cuadros-estadisticos/

[6] Medinaceli Monrroy Mauricio, 21 julio 2021. Breve análisis y prospectiva de la industria del gas natural boliviano: 1980-2021 (Borrador).