Para conocer el comportamiento de los agrocombustibles en el mercado internacional es necesario también saber la situación de la producción y consumo del aceite vegetal, ya que existe una vinculación estrecha con la situación alimentaria en el planeta, aspecto que no se verá en este artículo, pero es fundamental y no se puede ignorar la principal crítica a los agrocombustibles que es el uso de tierra -junto a sus varios impactos socioambientales- y el precio de los alimentos.

Según la OCDE-FAO, los principales usos del aceite vegetal son para consumo humano y como materia prima para la producción de biodiésel, en un porcentaje del 65% y 15% respectivamente, el resto es para otros usos como la elaboración de cosméticos y barnices y para alimentación animal (sector acuícola). Se espera que, a medida que la urbanización aumente en los países en desarrollo, los hábitos alimentarios y las pautas tradicionales de alimentación cambien hacia alimentos procesados con un alto contenido de aceite vegetal, lo que significa también un crecimiento en su demanda.

El uso del aceite vegetal[1] como materia prima para el biodiésel depende del entorno de las políticas públicas[2], del desarrollo relativo de los precios del aceite vegetal y del petróleo crudo. Basada en la evolución prevista por la OCDE-FAO para el consumo de biodiésel, se espera que el uso de aceites vegetales como materia prima aumente un 14% en 2031. Mientras, la AIE[3] espera que solo el consumo de aceite vegetal para la producción de biocombustibles aumente un 46% a 54 millones de toneladas entre 2022 y 2027, elevando su producción para biocombustibles del 17% al 23%.

Con relación a los biocombustibles[4], desde inicios de la década de 2000, su demanda aumentó de forma importante por las políticas públicas enfocadas a cumplir los compromisos nacionales de reducción de emisiones de dióxido de carbono; reducir la dependencia a la importación de combustibles fósiles y para crear una demanda adicional de cultivos con el fin de fortalecer a productores nacionales (OCDE-FAO, 2022). Entre 2012 y 2021, la producción mundial de biocombustibles líquidos mostró un crecimiento acumulado del 41% y tuvo una tendencia creciente en su producción (IICA, 2022).

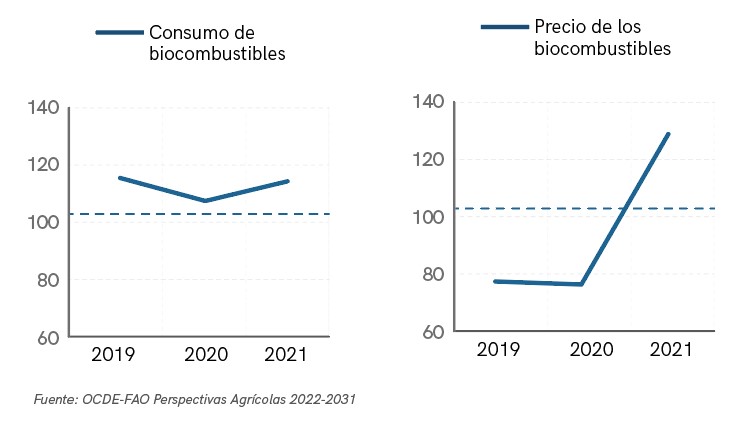

Luego de la pandemia, el consumo de biocombustibles ha estado recuperándose, pero los costos de las materias primas[5] y de su producción han sido elevados, lo que disminuye su rentabilidad. El biodiésel fue el más afectado a razón que los precios del aceite vegetal casi se duplicaron entre 2019 y 2020, y en el primer semestre de 2022, a inicios de la guerra, el precio del diésel se más que duplicó; al mismo tiempo el precio del biodiésel se fue al alza en Estados Unidos y Brasil haciéndolo más costoso que el diésel, lo que provocó que en países como Brasil, Finlandia y Suecia reduzcan su porcentaje de mezcla [6].

Para los próximos años, la OCDE-FAO prevé que los mercados de los biocombustibles seguirán impulsados en gran medida por la demanda de combustibles fósiles e influenciados por políticas nacionales de apoyo. A mediano plazo, los países de ingresos medios liderarán la expansión del mercado de los biocombustibles por la aplicación de normativas obligatorias de mezcla y los subsidios para apoyar la producción nacional y el uso de combustibles mezclados. En los países de ingresos altos, la expansión de los biocombustibles se verá limitada debido a la disminución de la demanda de combustibles fósiles y la reducción de los incentivos.

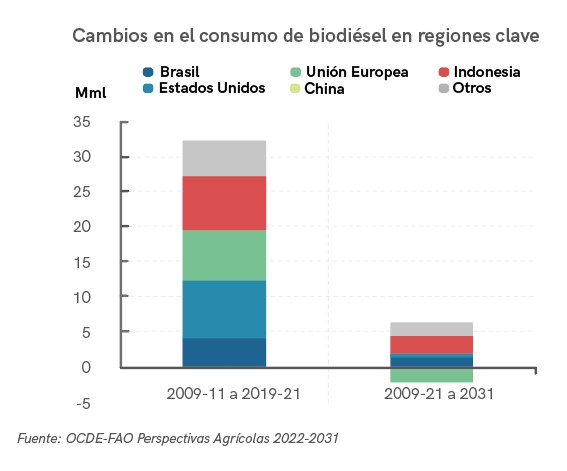

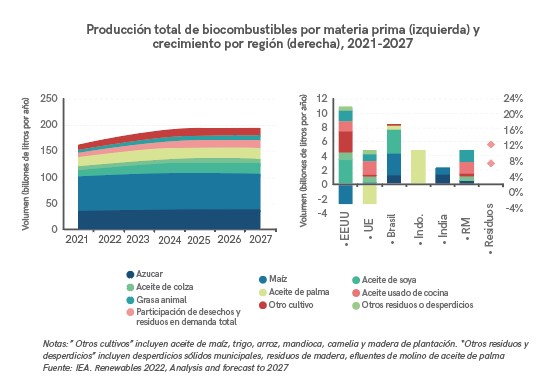

Para la AIE, los principales riesgos e incertidumbres para el futuro desarrollo del sector de los biocombustibles están relacionados con el entorno de políticas públicas[7], con las materias primas y los precios del petróleo. Con relación a la demanda global de biocombustibles, indica que durante 2022-2027 se expandirá en 35.000 millones de litros por año, o 22%; y Estados Unidos, Canadá, Brasil, Indonesia e India representarán el 80% de esa expansión mundial.

Sobre el biodiésel[8], en el periodo 2012-2021 su producción global mostró un crecimiento acumulado del 94%. A futuro, la mayor incertidumbre para su expansión es la evolución de los precios del petróleo, que afecta a su competitividad y a la rentabilidad de su producción. Para la OECD-FAO, la producción de biodiésel[9] tendrá una expansión junto con el consumo general de combustibles y en el periodo 2019-2021 y 2031 prevé un aumento del 7%, solo Indonesia representará el 77% de este consumo adicional[10].

Estados Unidos y la Unión Europea son los países más relevantes por su participación en el mercado de los biocombustibles. La Unión Europea, mediante la Directiva de Energías Renovables (RED) II[11], establece límites al uso de materias primas para biocombustibles (sobre todo aceite de palma), por lo que se espera que el consumo de biodiésel sea afectado y que el consumo del HVO tenga un incremento. En el caso de Estados Unidos, su Ley de Reducción de la Inflación incluye incentivos para el biodiésel, renovables, biojet y los combustibles avanzados[12].

El diésel renovable – HVO

El HVO y el biojet han tenido una importante expansión interanual principalmente en los Estados Unidos y Europa, en especial los países nórdicos[13], también en algunos países de Asia. Se proyecta que el diésel renovable[14] lidere la expansión global impulsado por políticas de reducción de emisiones de gases de efecto invernadero.

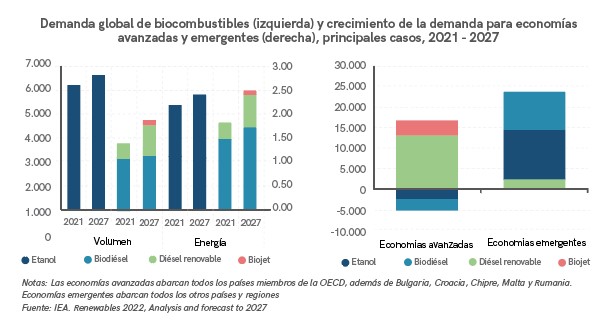

Con relación a su demanda, esta se expandió a 3.800 millones de litros por año, Estados Unidos representó la mayor parte de este crecimiento con un 40% durante el 2021 – 2022. Por otra parte, se cree que las reformas políticas en la Unión Europea y el surgimiento de las tecnologías de biocombustibles de segunda generación podrían provocar cambios tendientes a eliminar las materias primas de origen vegetal; además las políticas en Alemania, España y Francia ayudaron a impulsar la adopción de diésel renovable.

Por otra parte, la AIE[15] indica que, en 2021, los biocombustibles representaron el 3,6% de la demanda mundial de energía para el transporte, principalmente para el transporte por carretera. La composición de la demanda ha sido desigual entre biocombustibles, siendo el diésel HVO el que continuó su crecimiento exponencial. En la misma línea, IICA afirma que en la última década la producción de HVO se incrementó 272% para reemplazar al diésel y ya representa el 18% del biodiésel total producido.

Según Greenea Analysis[16], el uso del HVO era más limitado por su alto costo, pero en los últimos años su producción ha ido creciendo y se prevé que se verá una explosión de proyectos para fabricar este combustible para transporte por carreteras o aviación en los próximos años. Además, indica que más de 20 empresas en todo el mundo anunciaron la inversión en una fábrica de HVO para atender a los mercados europeo y estadounidense[17].

¿Habrá problemas en el suministro de materias primas a nivel mundial a futuro?

La proyección de las agencias internacionales es que a futuro haya una crisis del suministro de las materias primas para la producción de biodiésel, diésel renovable y biojet si las tendencias actuales no cambian[18]. Para la AIE, el biodiésel y el diésel renovable compiten por la misma materia prima, lo que complica aún más el crecimiento relativo entre los dos biocombustibles[19].

La AIE prevé que para el 2027, un tercio de la producción de nuevos biocombustibles provenga de desechos y residuos y estima que la demanda de aceites y grasas vegetales, desechos y residuos aumente un 56% durante el período 2022-2027[20].

Las políticas de Europa y Estados Unidos de reducción de gases de efecto invernadero en el transporte, son las principales impulsoras del incremento en la demanda mundial de materias primas[21]. También Singapur y China están ampliando la producción de biojet y diésel renovable a partir de desechos y residuos para los mercados de Europa y Estados Unidos.

La proyección es que los desechos y residuos se utilicen para el 13% de la producción de biocombustibles en 2027, frente al 9% en 2022, también se espera un agotamiento de los suministros más utilizados y fácilmente disponibles para 2027. Esto puede llevar al uso de más aceites vegetales, como se está dando en algunos países desarrollados, donde los combustibles fabricados a partir de desechos y residuos tienen una alta demanda y las limitaciones en su suministro están impulsando a los productores de biodiésel, diésel renovable y biojet a obtener aceites vegetales como el de soja y de colza.

Siguiente artículo: 3. La producción de biodiésel y HVO en Bolivia

* Las principales fuentes para esta parte son los documentos: OCDE‐FAO Perspectivas Agrícolas 2022‐2031; la Agencia Internacional de Energía – AIE y el Instituto Interamericano de Cooperación para la Agricultura (IICA).

[1] El aceite vegetal ha sido el producto básico que más creció en los pasados 10 años, impulsado en parte por las políticas públicas en torno a los biocombustibles. Alrededor de 73% del biodiésel se basa en aceites vegetales (14% de colza, 24% de soya y 31% de palma) y en aceites de cocina usados (21%). Las tecnologías más avanzadas basadas en materias primas celulósicas (por ejemplo, residuos de cultivos, cultivos energéticos específicos o biomasa maderera) no representan grandes proporciones de la producción total de biocombustibles (OECD/FAO, 2022).

[2] Durante el 2021, 60 países contaban con algún tipo de regulación, generalmente mandatos de mezclas directas o indirectas que aseguraban el consumo de algún tipo de biocombustible líquido (IICA, 2022).

[3] Agencia Internacional de Energía – AIE, 2022, Renewables, Analysis and forecast to 2027.

[4] Los cinco principales productores de biocombustibles líquidos son Estados Unidos (42%), Brasil (24%), Indonesia (6%), China (3%) y Alemania (3%). El 22% restante de la producción se distribuye entre los demás países del mundo, con una participación destacada de Francia, India, Tailandia, Argentina, Países Bajos y España. Por otra parte, el consumo de biocombustibles se concentra en dos países: Estados Unidos (43%) y Brasil (23% ), le siguen Indonesia (6%), Francia (3%) y Alemania (3%). El restante 22% se distribuye entre varios países, entre los que tienen una participación importante: Canadá, India, Tailandia, China, Reino Unido, España, Argentina y Suecia (IICA, 2022).

[5] En el 2021, los precios alcanzaron niveles históricamente altos, las materias primas (aceite vegetal, maíz, caña de azúcar y melaza) y los cuellos de botella en las cadenas de suministro nacionales incrementaron los costos de producción y limitaron su producción en la mayoría de los países y regiones (OECD/FAO, 2022).

[6] Los aumentos en el precio del biodiésel se debieron a las pérdidas de exportación de aceite vegetal de Ucrania, las interrupciones del suministro relacionadas con el clima, los altos precios de la energía, los altos costos de los fertilizantes y las restricciones a la exportación que llevaron los precios de los productos básicos agrícolas a niveles récord en 2022 (AIE, 2022).

[7] Las incertidumbres en torno a las políticas públicas incluyen cambios en los niveles de las normativas obligatorias; los mecanismos de aplicación; la inversión en materias primas para biocombustibles no tradicionales; las exenciones fiscales y subsidios para los biocombustibles y los combustibles fósiles; y las políticas de promoción de la tecnología de vehículos eléctricos y del combustible sostenible de aviación (AIE, 2022).

[8] Los principales productores de biodiésel en el mundo son Indonesia (18 %), Estados Unidos (18 %), Brasil (13%), Alemania (8%) y Francia (5%); del restante 38% de la producción, tienen una participación destacada Países Bajos, Argentina, España, China, Tailandia y Singapur. La participación del consumo es relativamente desconcentrada entre Estados Unidos (21%), Indonesia (19%), Brasil (14%), Francia (7%) y Alemania (6%) del total mundial. El 33 % restante se distribuye entre los demás países del mundo, con una participación importante de España, Suecia, Tailandia, Reino Unido, Italia y Malasia (IICA, 2022).

[9] La OECD/FAO incluye en el biodiésel al diésel renovable – HVO.

[10] Indonesia es el principal impulsor del uso creciente de aceite vegetal como materia prima para biodiésel en el mundo, este crecimiento es motivado por sus políticas nacionales de apoyo; aunque el cumplimiento de la norma obligatoria de biodiésel de 30% es muy cuestionada ya que —además de requerir subsidios gubernamentales— puede imponer restricciones a su oferta a mediano plazo.

[11] La Directiva de Energías Renovables (RED II) clasificó el biodiésel basado en aceite de palma (cultivadas en ecosistemas que capturan carbono como bosques, humedales y turberas) en una categoría de alto riesgo de cambio indirecto del uso de la tierra, por tener el potencial de incrementar las emisiones de gases de efecto invernadero provenientes de la deforestación o la conversión en tierras de cultivo. La Directiva limita el uso del aceite de palma mediante el cumplimiento de ciertas regulaciones y programas de certificación (OCDE/FAO, 2022).

[12] Esta ley tiene presupuestado alrededor de 9.400 millones de dólares en créditos fiscales y apoyo financiero para nueva capacidad de producción e infraestructura de biocombustibles en general.

[13] La compañía Neste, que también es socio de Biofuel Express, es la mayor productora mundial de HVO. Tiene sus orígenes en Finlandia y actualmente es uno de los principales actores del mercado mundial en lo que respecta a la energía renovable.

[14] Es necesario aclarar que, en términos de volumen la demanda de etanol es mayor que la del biodiésel, el diésel renovable y el biojet, a razón que el contenido de energía de éstos tres combustibles es un 60% más alto que el del etanol (AIE, 2022).

[15] International Energy Agency – IEA, Biofuels. https://www.iea.org/reports/biofuels

[16] https://www.qcintel.com/article/global-hvo-production-to-quadruple-by-2025-greenea-1234.html

[17] Greenea indica que la cantidad de proyectos puros y de coprocesamiento se triplicará en la Unión Europea, se multiplicará por seis en los Estados Unidos y se triplicará en el este de Asia para 2025 en comparación con 2020. Para el 2025 Estados Unidos se convertirá en el mayor productor individual de HVO con 12,6 millones de toneladas métricas (TM), la UE también aumentará a 11,3 millones de TM, en el sudeste asiático la producción crecerá a 3,9 millones de TM en gran parte debido a la expansión de Neste en Singapur, en el este de Asia, incluidos China, Japón y Corea del Sur, habrá un crecimiento menor a 1,1 millones de TM y la producción en América Latina aumentará de cero a 770.000 TM para 2025.

[18] El HVO sería la única alternativa al biodiésel FAME. Los vehículos a diésel en la Unión Europea representan un porcentaje importante (alrededor del 70%), por lo que los distribuidores no pueden apostar por otras alternativas no diésel (Greenea, 2022).

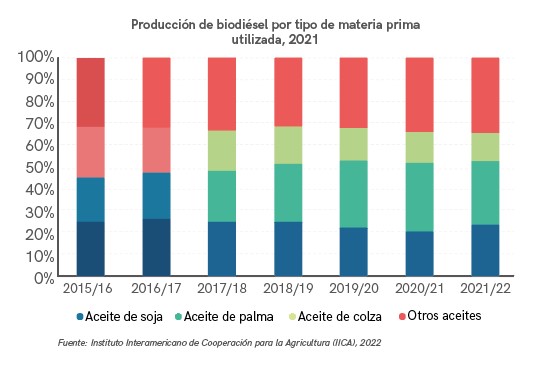

[19] Las materias primas más utilizadas en la producción de biodiésel, en 2021, fueron los aceites vegetales, entre los cuales se destacan el de palma (25%), el de soja (21%) y el de colza (11%). El restante 30% corresponde a otras materias primas, como los aceites vegetales usados, grasas animales y otros aceites vegetales vírgenes. Estados Unidos, Argentina, Brasil y Paraguay producen biodiésel principalmente a partir de aceite de soja; la Unión Europa usa más colza; y Colombia, Indonesia y el resto del sudeste asiático, usa mayormente aceite de palma.

[20] Es poco probable que el aceite de cocina usado y las grasas animales proporcione alivio al crecimiento de la demanda, porque ofrecen una menor intensidad de emisiones de gases de efecto invernadero y son más demandados. Incluso cuando se considera una gama más amplia de desechos (como los efluentes de las plantas extractoras de aceite de palma, el aceite de resina y otros aceites de desecho de la agroindustria), la demanda aún aumenta a casi el 65% del suministro mundial (AIE, 2022).

[21] En Estados Unidos su política recompensa los combustibles de menor intensidad de gases de efecto invernadero, lo que lleva a los productores de biocombustibles a centrarse en los desechos y residuos, su proyección indica un aumento del 20% de biojet y diésel renovable. En Europa, la Directiva de Energía Renovable y las políticas de los estados miembros recompensan los biocombustibles hechos de desechos y residuos (AIE, 2022).