El 27 de Julio del 2016, cuando se firmó con la consultora italiana Geodata el contrato para el Estudio a Diseño Final de la mega-hidroeléctrica de El Bala y el Chepete, el Ministro de Hidrocarburos y Energía anunció que este proyecto generaría 1.250 millones de dólares de ingresos anuales.

La cifra es por cierto muy significativa ya que el total de las exportaciones de Bolivia para el 2016, alcanzaría la cifra de 7.082 millones de dólares y las exportaciones de sólo hidrocarburos habrían sido de 2.115 millones de dólares. En otras palabras, las mega hidroeléctricas El Bala y el Chepete representarían más de las mitad de las exportaciones de hidrocarburos del año 2016.

Según sus fichas ambientales, el Chepete entraría en funcionamiento entre el 2025 y el 2030, tendría una potencia instalada de 3.300 MW y generaría anualmente 15.470 GWh. El Bala recién ingresaría en operaciones el 2040, tendría una potencia de 352 MW y una generación anual de 2.195 GWh.

De acuerdo a sus fichas ambientales, el Chepete costaría 6.912 millones de dólares y El Bala 1.151 millones de dólares, lo que hace un total de 8.063 millones de dólares. Esta cifra es superior en un tercio a los 6.000 millones de dólares de inversión que anuncian las autoridades. Según la ficha ambiental los 8.063 millones de dólares no incluyen la línea de transmisión de más de 1.000 km hasta Cuiabá, que es donde se estaría pensando vender la electricidad. Es de señalar que existen diferencias en las cifras de generación, inversión y otras en las fichas ambientales y en el Estudio de Identificación realizado por Geodata.

En síntesis, el costo total de los dos componentes (Chepete y El Bala) más la línea de transmisión al Brasil, según las fichas ambientales, estaría por encima de los 9.000 millones de dólares. Esta cifra es equivalente a casi una vez y media la actual deuda externa de Bolivia que alcanzó el 2016 la cifra de 6.884 millones de dólares. Así mismo, esta inversión bordea casi la totalidad de nuestras reservas internacionales que en el 2016 bajaron a 10.081 millones de dólares .

En otras palabras sólo el Chepete y el Bala duplicarían nuestra deuda externa. Si a eso le añadimos Cachuela Esperanza, el complejo hidroeléctrico de Rio Grande y la binacional del rio Madera estaríamos por encima de los 25.000 millones de dólares. Esto significaría cuadruplicar nuestro actual endeudamiento externo.

Las fichas ambientales dicen que el 70% de la inversión del Chepete y El Bala se realizaría con financiamiento externo, pero no mencionan quien o quienes harían semejante inversión y cuáles serían las garantías que ofrecería el país.

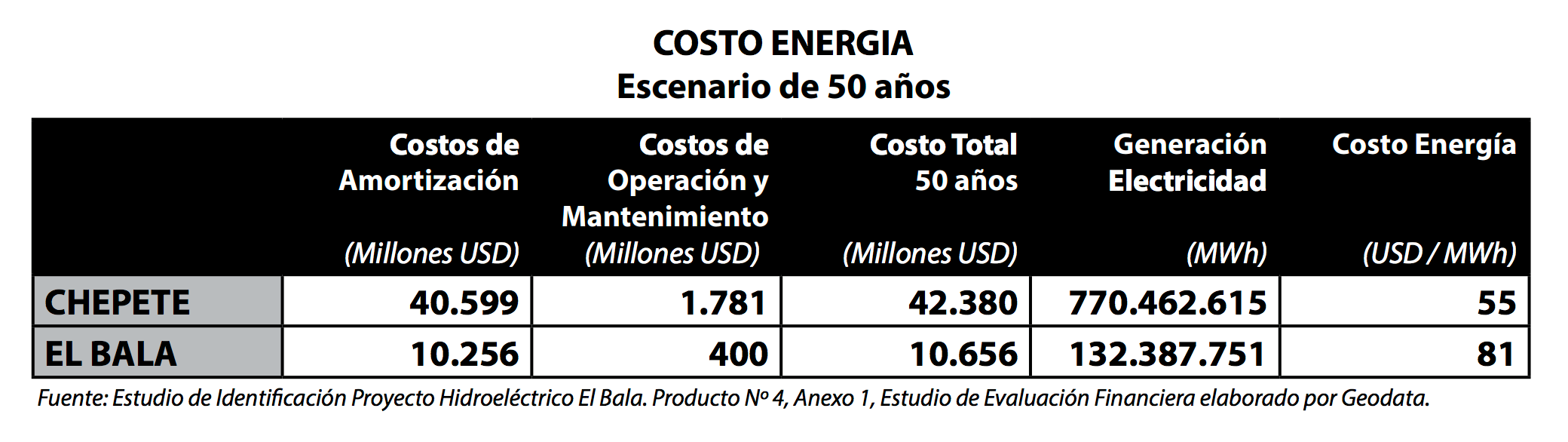

Los costos de amortización, operación y mantenimiento del Chepete

Según el Producto 4 del Estudio de Identificación del proyecto hidroeléctrico de El Bala y Chepete los costos de amortización, operación y mantenimiento de la hidroeléctrica del Chepete serían de 55 USD por Megawatt hora (MWh) para un financiamiento externo a una tasa de interés del 11,5 %.

Según Geodata los costos de amortización ascenderían en un período de 50 años a la cifra de 40.599 millones de dólares. Los costos de operación y mantenimiento para ese mismo período sumarían 1.781 millones de dólares. Esto significa que el costo total de amortización, operación y mantenimiento alcanzará en 50 años la cifra de 42.380 millones de dólares.

Durante estos 50 años el Chepete generaría 770.462 GWh (Gigawatts hora).

A continuación Geodata divide el costo total entre la generación total. Esta operación le da la cifra de un costo energía de 55 dólares por MWh para el Chepete. Geodata hace el mismo cálculo para El Bala (ver cuadro) y llega a un costo por MWh de 81 dólares.

Para que un proyecto sea rentable el costo de producción tiene que ser menor al precio de venta.

¿Cuál es el precio de compra en el Brasil?

En los estudios de Geodata a los que hemos tenido acceso no encontramos un análisis de los actuales precios de compra del Brasil. Sin embargo, el Ministro de Hidrocarburos y Energía de Bolivia en una declaración registrada en la nota de prensa UCOM-MHE-27-10-2016 señala que «el precio de compra en Brasil por generación de hidroeléctricas entre el 2005 a 2016 tiene un precio de $us 52MW/hora».

En conclusión, ni el proyecto del Chepete ni el proyecto de El Bala serían rentables con el precio promedio de compra de la última década en el Brasil. El Chepete perdería 3 USD por MWh y El Bala 29 USD por MWh.

¿Cuál tendría que ser el precio de compra en el Brasil para que sean rentables?

Geodata hace todos sus cálculos sobre un precio de compra en el Brasil de 70 USD por MWh por un período de 50 años. A partir de este precio de compra Geodata afirma que el proyecto del Chepete sería rentable. De los cálculos de Geodata se desprende que la utilidad promedio anual sería de 231 millones de dólares.

En el caso de la hidroeléctrica de El Bala esta seguiría siendo deficitaria aún con un precio de compra de 70 USD por MWh. Por ello, Geodata señala en sus recomendaciones «aplazar el desarrollo de la central hidroeléctrica El Bala 220, hasta cuando las condiciones del mercado energético de Bolivia y del exterior indiquen la conveniencia de su puesta en marcha».

¿Subirá el precio de compra en el Brasil a 70 dólares por MWh para un período de 50 años?

En todos los documentos del Estudio de Identificación realizado por Geodata, a los que hemos tenido acceso, no encontramos ningún análisis de porque el precio de compra de energía de hidroeléctricas en el Brasil subiría a 70 USD por MWh a partir del 2025 para los próximos 50 años.

El gobierno antes de invertir 11,8 millones de dólares en un estudio a diseño final de ambas represas, primero debería realizar un estudio a fondo para ver si la hipótesis de 70 USD por MWh para el período 2025 – 2075 tiene un asidero.

Una inversión tan grande no se puede hacer sino existe un convenio y un contrato de venta al Brasil por un precio de 70 USD por MWh para los próximos 50 años.

3 respuestas a «Inviabilidad económica del Chepete y El Bala»

[…] Inviabilidad económica del Chepete y El Bala […]

[…] https://fundacionsolon.org/2017/05/10/inviabilidad-economica/ […]

[…] Inviabilidad económica del Chepete y El Bala […]