Para desarrollar el proceso de industrialización, el Gobierno a través de la Gerencia Nacional de Recursos Evaporíticos estableció originalmente un plan de tres fases:

• Fase I: “Construcción de la planta piloto de carbonato de litio y semiindustrial de cloruro de potasio.”

• Fase II: “Producción industrial de carbonato de litio y cloruro de potasio.”

• Fase III: “Producción de derivados de litio con alto valor agregado y baterías de litio en territorio nacional.”

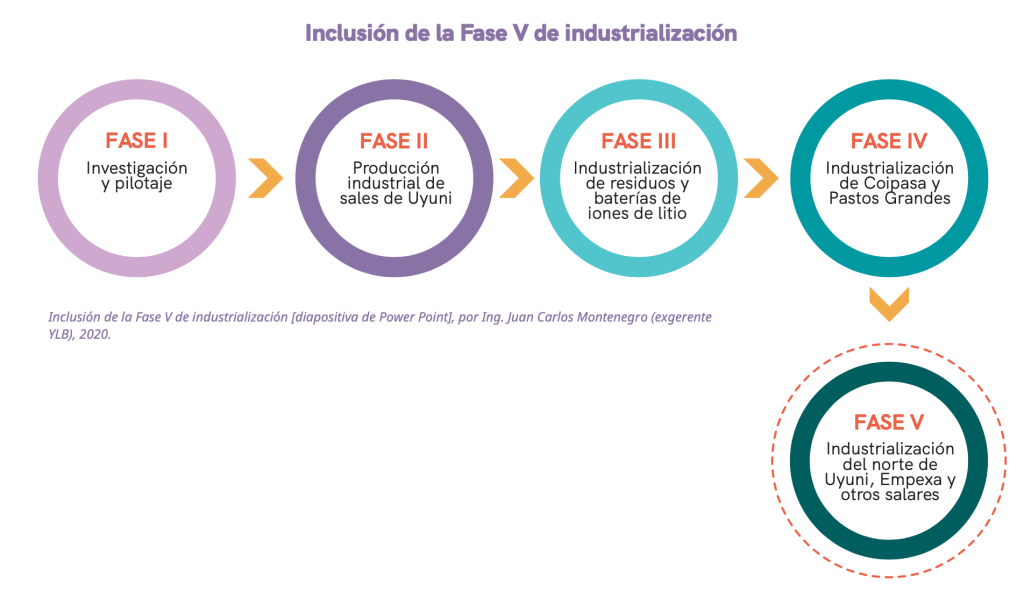

Las tres fases del plan de industrialización se mantuvieron en líneas generales inalterables. Sin embargo, en una presentación de fines de 2019 del Ing. Juan Carlos Montenegro Bravo, gerente ejecutivo de YLB, aparecen cuatro fases con los títulos modificados para la Fase II “Producción industrial de Sales Uyuni” y Fase III “Industrialización residuos y Baterías de ion litio Uyuni.”

A principios del 2020, en una nueva presentación del Ing. Montenegro, cuando ya había dejado de ser gerente de YLB, se añadió una quinta fase titulada “Industrialización Norte de Uyuni, Empexa, otros salares.”

Estas fases del plan de industrialización presentan serios retrasos e

incertidumbres. Las metas fijadas no se alcanzaron o se prolongaron bastante

en el tiempo. Se completó la instalación y puesta en funcionamiento de cuatro

plantas piloto (KCl, Li2CO3, materiales catódicos y baterías de litio), un centro de

investigación, 20 líneas de piscinas y una planta industrial de cloruro de potasio.

La planta industrial de carbonato de litio continúa en construcción y el sistema de

abastecimiento y tratamiento de agua para la producción industrial de carbonato

de litio hasta fines del 2021 no había sido adjudicado a una empresa. De las 41

plantas industriales anunciadas a principios de 2019 para apuntalar el proceso de industrialización del litio, sólo hay una terminada y una en construcción. No existe un cronograma actualizado de cuándo y cómo se completarían las otras 39 plantas industriales. En el Plan de Desarrollo Económico Social 2021-2025 del gobierno de Luis Arce Catacora ya no se menciona a estas otras 39 plantas industriales, varias de las cuáles son imprescindibles para la fabricación de baterías de litio en Bolivia.

La planta piloto semiindustrial de cloruro de potasio ha trabajado siempre por debajo de su capacidad de producción de 12.000 TM/año, y solo se vendieron en total 5.053 TM de KCl en el período que va del 2013 al 2017. A pesar de los problemas de la planta semiindustrial de cloruro de potasio, en 2015 se procedió a firmar un contrato con la empresa china CAMC para construir y entregar llave en mano una planta industrial de KCl con una capacidad de producción de 350.000 TM/año. La planta industrial de KCl entró en funcionamiento a principios de 2018, y entre 2018 y 2020 dicha planta produjo un total acumulado de 60.131 TM de KCl, lo que representa menos del 6% de su capacidad instalada.

Hasta el 2008 los precios del cloruro de potasio estuvieron por debajo de los 200 US$/TM, luego vino un pico de 558 US$/TM para luego empezar una bajada desde el 2012. En 2019, antes de la pandemia, el Banco Mundial preveía una lenta recuperación del precio del KCl hasta superar los 300 US$/TM a finales de la década. No obstante, en la realidad el precio del KCl siguió bajando hasta llegar a 205 US$/TM en 2021.

No hay una explicación clara de por qué se avanzó en la construcción de la planta industrial de KCl cuando ya los precios del cloruro de potasio estaban en franco descenso y no era satisfactoria la experiencia de la planta semiindustrial de KCl. YLB tampoco ha realizado anuncios de cuáles son sus planes para hacer viable esta planta de cloruro de potasio que se anunció que estaría entre las diez más grandes del mundo. A todo esto, se suma el hecho que la planta industrial de KCl tuvo un costo de 184 millones de dólares, lo que representa el doble del costo de la planta industrial de carbonato de litio de 96 millones de dólares, o el 80% de la planta industrial de hidróxido de litio que tenía un costo anunciado de 231 millones de dólares.

¿Qué sentido tenía hacer plantas piloto si después se avanzó a la construcción de plantas industriales sin tomar en cuenta las experiencias y resultados de las plantas piloto? ¿Por qué no se dio mejor uso a los recursos invertidos en la planta industrial de cloruro de potasio?

En el Plan de Desarrollo Económico Social 2021-2025 del actual gobierno del MAS coloca como meta acumulada de todo el quinquenio la producción de 345.254 TM de Cloruro de Potasio. Esto significa una producción promedio anual de 69.050 TM de KCl, lo que implica que la planta industrial de 350.000 TM de producción anual trabajará a menos del 20% de su capacidad instalada hasta el año 2025.

YLB habría logrado producir de manera experimental carbonato de litio grado batería a partir de la salmuera del Salar de Uyuni. Este es un avance muy importante. Sin embargo, desde 2014, las exportaciones de carbonato de litio de la planta piloto, fueron, sobre todo, de carbonato de litio grado técnico. ¿Está YLB en condiciones de producir carbonato de litio grado batería a nivel industrial? Si fuera así, ¿por qué la planta piloto de carbonato de litio no produjo de manera regular Li2CO3 grado batería?

La planta industrial de carbonato de litio presenta un serio retraso de casi dos años en su entrega y puesta en funcionamiento que debió efectuarse durante el primer semestre de 2020. Según compromisos contractuales que YLB adquirió en su momento, esta planta debería producir 15.000 TM de carbonato de litio grado batería para 2022 (D.S. 3738). No se entiende por qué no se avanzó de manera paralela con la construcción del sistema de abastecimiento y la planta de tratamiento de agua, fundamental para la producción de carbonato de litio a escala industrial. Debido a esta situación, es muy probable que la entrada plena en operaciones de la planta de Li2CO3 se vaya retrasando hasta el 2024.

La planta piloto de materiales catódicos ha servido, sobre todo, para la capacitación de profesionales bolivianos y el conocimiento práctico del proceso de producción a partir del carbonato de litio producido en la planta piloto. La producción alcanzada en 2019 representa menos del 50% de la capacidad de producción prevista de material catódico níquel manganeso cobalto litio (NMC) y menos del 5% de la capacidad de producción prevista de material catódico óxido manganeso litio (LMO).

La planta piloto de baterías de litio es una planta de ensamblado de baterías de litio a partir de insumos importados que utiliza material catódico producido por la planta piloto de materiales catódicos. A partir de la experiencia de la planta piloto de baterías se desprende que, para producir baterías de ion litio en Bolivia, es necesario, además de la producción de materiales catódicos, el establecimiento de una serie de otras plantas para la producción de los otros insumos necesarios.

Las ventas de productos de recursos evaporíticos en el período 2013-2019 suman un total acumulado de 11,8 millones de dólares (82 millones Bs.) principalmente por los ingresos que deja el poco Cloruro de Potasio que se produce.

El Li2CO3, aunque no es el primer producto en ventas, es el que más potencial de recaudación tiene. En el año 2018, con apenas 110 TM vendidas, dejo un importe de 1,8 millones de dólares (12.633.850,81 Bs.), equivalente al 38% de todo lo recaudado ese año.

A nivel de materiales catódicos y baterías no existen ventas significativas, puesto que los niveles de producción son muy bajos. En síntesis, hasta la fecha Bolivia no vende productos con valor agregado y lo que realiza son ventas de productos fruto del extractivismo que conllevan algunos procesos de evaporación y química básica.

Como vimos anteriormente, el monto total del crédito desembolsado por el BCB a YLB asciende a 772 millones de dólares. A partir de 2020, ha fenecido el período de gracia de todos los créditos contratados, y desde 2018 hasta mediados de 2021, YLB ha realizado pagos al BCB por 25,7 millones de dólares. Esta cifra representa casi el doble de las ventas acumuladas hasta 2019 y que fueron de 11,8 millones de dólares. No existe una explicación por parte de YLB de dónde obtiene los recursos para el pago de los intereses y amortizaciones de la deuda que tiene con el BCB.

La deuda del litio (772 millones de dólares) no es nada despreciable. Es equivalente a un 72% de la deuda con China (1.073 millones de dólares), es más del doble de la deuda de Bolivia con Francia (344 millones de dólares), es equivalente al 58% de la deuda desembolsada por el Banco Mundial (1.325 millones de dólares). Todos datos del BCB al 31 de diciembre de 2020.

Dado los problemas en las plantas industriales de KCl y LI2CO3, YLB no estaría en condiciones de realizar los pagos comprometidos con el BCB, a no ser que haya una renegociación del pago de la deuda. En el largo plazo, no está claro cómo YLB puede devolver al BCB los prestamos recibidos. Según una presentación del año 2020 del exgerente general de YLB, Juan Carlos Montenegro, esto sería posible gracias a los fabulosos ingresos de 4.566 millones de dólares por año que tendría la empresa mixta YLB-ACISA. Según el exgerente los ingresos de un solo año serían tres veces el monto de la inversión necesaria para la construcción de cuatro nuevas plantas industriales. Sobre estas proyecciones de ingresos no hay un estudio serio y, el futuro de la empresa YLB-ACISA está en el limbo por una serie de concesiones inaceptables que llevaron a la abrogación del DS 3738.

El Plan de Desarrollo Económico Social (PDES) 2021- 2025 del gobierno de Luis Arce Catacora fija como meta de ingresos por “ventas de productos de derivados de litio y baterías de litio” la suma de 3.134 millones US$ para 2025. Esta cifra es exagerada como todas las previsiones anteriores de ventas y no está fundamentada en el PDES. Como referencia es necesario señalar que todas las ventas de carbonato de litio equivalente de todos los países del mundo superaron apenas los 4.000 millones de dólares en el año 2019 (Fortune Business Insight, 2021). La producción anual de carbonato de litio, si es que la planta industrial de carbonato de litio funciona al 100% de su capacidad en el año 2025, será de 15.000 TM. A un precio de 10.000 a 15.000 US$/TM Li2CO3 sólo se alcanzarían ventas por 150 a 225 millones US$ para el año 2025. El PDES no contempla la construcción de plantas industriales de hidróxido de litio ni de baterías de litio, las únicas plantas industriales que están contempladas en el PDES son las de Carbonato de Litio y Cloruro de Potasio. El PDES sostiene que para el 2025 el 90% de la producción de Hidróxido de Litio y Carbonato de Litio en Bolivia usará Extracción Directa de Litio sin aclarar las cantidades de Hidróxido de Litio y Carbonato de Litio que serán producidas bajo esta tecnología que no está todavía probada y en funcionamiento a nivel industrial en Bolivia.

Una respuesta a «Agregación de valor»

[…] Agregación de valor […]